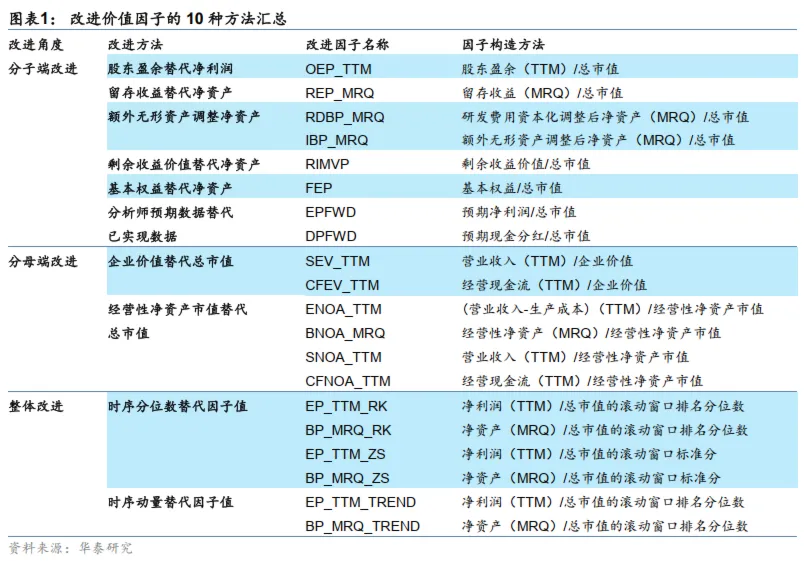

本篇报告为基本面量化系列第三篇。作为因子篇的延续,本文聚焦于经典的基本面因子——价值因子。本研究对价值因子从分子端、分母端和整体 3 个角度,利用 10 种方法进行改进,共构造 20 个不同的改进价值因子,并在 A 股市场实证其有效性。分子端改进目的为寻找更准确度量企业价值的代理变量,分母端改进目的为提升分子分母两者的匹配程度,整体改进从时序维度获取低相关性的增量信息。基于改进后的合成价值因子构建综合价值组合,组合业绩相比于改进前有较为显著的提升,2007 年至今年化超额可提升约 4.6pct,且仅有 2 个年度表现不及改进前因子。

核心观点

基本面量化系列之三:如何使价值因子更具“价值”?

本篇报告为基本面量化系列第三篇。作为因子篇的延续,本文聚焦于经典的基本面因子——价值因子。本文首先对学术界对价值因子的改进方法作系统性梳理,从分子端、分母端和整体改进三个角度汇总 10 种不同改进方法,共构造 20 个不同的价值因子,并对其在 A 股市场进行实证。结果表明,学术文献中对价值因子的改进大部分在 A 股市场同样有效,改进后综合价值因子的表现相比经典价值因子有较为显著的提升。

分子端改进:6 种方法提升企业价值度量的准确性

学术界对于价值因子的改进大多集中在分子端,即在净资产、净利润等基本财务数据的基础上,挖掘更多更能代表企业内在价值的指标。本文汇总 6 种改进方法,分别从股东盈余、留存收益、无形资产、剩余收益价值、基本权益和分析师预期的角度对企业价值进行更准确的度量。该部分因子的实证结果表明,除基本权益的估计较为复杂,模型误差较大之外,其余改进因子均在 A 股市场有效。

分母端改进:2 种方法改善市场定价与企业价值的匹配度

价值因子的分母端存在改进空间。经典价值因子分母端为股票市值,其最显著的问题在于与分子端的匹配度较低。市值反映的是市场对于企业权益价值的定价,而分子端通常同时代表股东和债权人的利益,由此构造的因子存在错配现象。本文汇总 2 种从分母端改进价值因子的方法,分别用企业价值和经营性净资产价值替代分母端的市值。该部分因子的实证结果表明,前者改进效果有限而后者改进效果优异。

整体改进:2 种方法从时序维度提供衡量企业价值的新视角

对经典价值因子在时序维度进行调整可以获取与调整前因子低相关性的增量信息。该类改进方法以价值因子的变化趋势作为出发点,从寻找低估股票变为寻找“正在变得低估”的股票。本文汇总 2 种从整体改进价值因子的方法,分别计算因子的时序分位数以及因子的时序动量作为因子值的替代。该部分因子的实证结果表明,时序分位数改进后因子表现尚佳,且与改进前因子相关性较低,而时序动量改进后因子剔除反转因子后表现下滑明显,近年来基本失效。

综合改进后的价值因子表现有所提升

基于 5 个经典价值因子以及 20 个改进价值因子,从相关性和构造逻辑角度作初步精选,通过两步等权合成得到改进综合价值因子,并与 5 个经典价值因子等权合成的经典综合价值因子进行对比。因子 IC 指标及分层回测结果表明,改进后因子指标均有所提升。基于综合价值因子构建综合价值组合,回测结果表明改进后综合价值因子表现提升显著,且稳定优于经典价值因子。改进后综合价值因子相比经典价值因子全区间年化超额收益提升 4.6pct,最大回撤减小 3.7pct,2007 年至 2024 年仅 2 年度表现不及改进前价值因子,且 2018 年至今每年超额收益相比改进前因子均有约 5pct 的提升。

正 文

01 导读

“Price is what you pay, value is what you get.” —— Warren Buffett

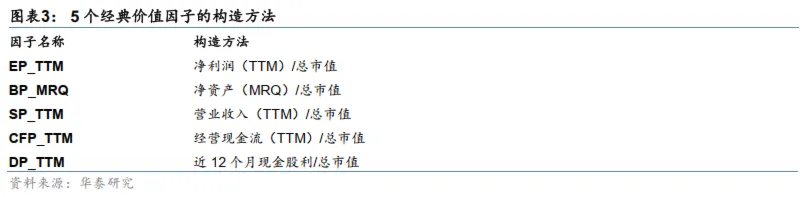

价值投资的思想最早可追溯到 1934 年,Benjamin Graham 和 David Dodd 的经典著作《Security Analysis》中提出,价值投资的核心为买入内在价值低于其市场价值的股票。学术界对价值因子的讨论也大多围绕着两者的比值展开。其中,学术界公认的经典价值因子是 Fama 和 French(1993)三因子模型中的 HML,其使用企业的账面价值与市值之比,即 BP(或写作 BM)因子作为股票价值的度量。除此之外,盈利市值比 EP、销售市值比 SP、现金流市值比 CFP、股息率 DP 从不同维度衡量企业价值,同样是经典的价值因子。

经典价值因子虽然构造逻辑清晰简洁,但简单使用净资产、净利润等基本财务指标与市值比值的做法却稍显粗糙,存在多角度的改进空间。本文汇总整理自 Fama 和 French(1993)以来学术界对价值因子的各类改进尝试,从分子端、分母端和整体三个改进角度,总结了 10 大类改进方法,共构造 20 个不同的改进价值因子,并依次在 A 股市场实证其有效性,希望能为读者提供对价值因子构造逻辑、改进思路及实证表现的全面了解。

将本文测试的改进价值因子合成得到改进综合价值因子,并进一步在 A 股市场构建综合价值组合,回测结果表明改进后价值因子的表现得到了较为显著提升。

02 经典价值因子表现回顾

价值因子构造的核心逻辑为发掘低估股票,即企业的价值并未被市场充分定价的那部分股票。因此,经典价值因子的构造均围绕股票价值与市场价值两者之间的比值展开,其中分子端选取能够代表企业价值的指标,包括净资产、净利润等,而分母端则为股票市值。

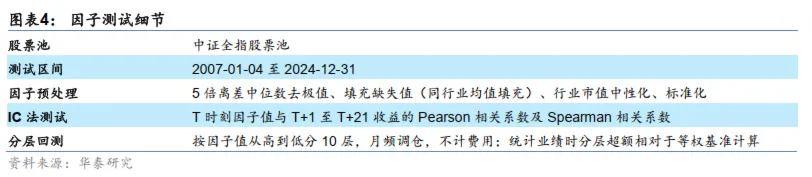

本节对 5 个经典价值因子:BP、EP、SP、CFP、DP 在 A 股市场进行实证。其中,BP 因子分子端指标为净资产,来源于资产负债表,使用最近报告期报表(MRQ)口径数据计算;其余因子分子端指标来源于利润表或现金流量表,使用滚动 12 个月(TTM)口径数据计算。

本文中对因子的实证主要包括 IC 法测试及分层回测两部分。测试时因子预处理、评价指标计算以及回测等环节的细节汇总如下。

实证结果

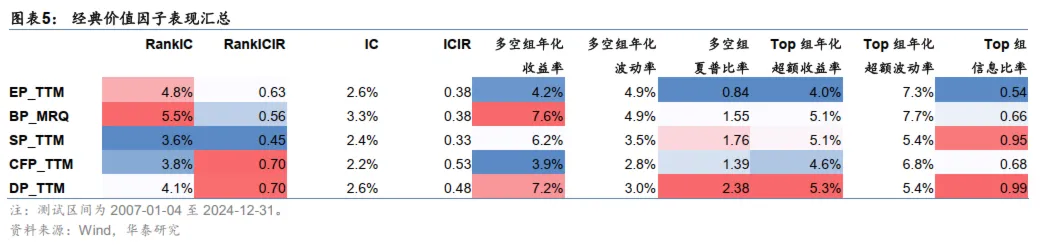

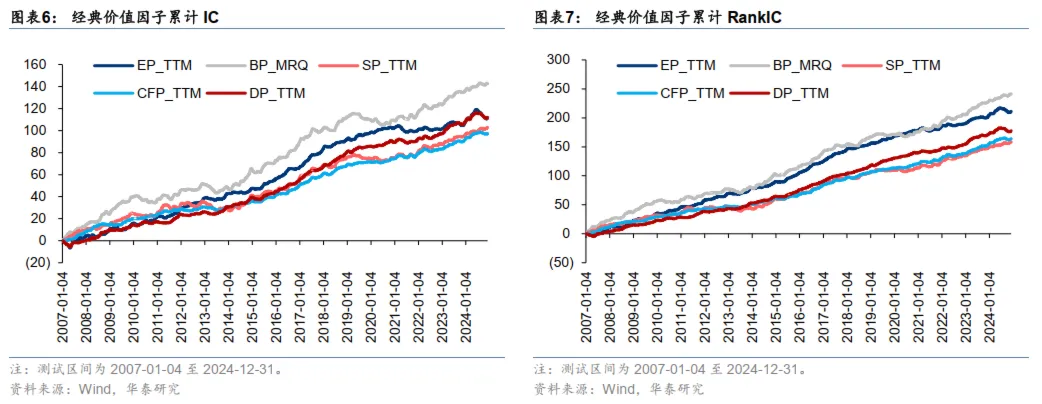

5 个经典价值因子实证结果如下。观察实证结果发现:

1、BP_MRQ 和 EP_TTM 因子的 RankIC 指标较优,CFP_TTM 和 DP_TTM 因子的 RankICIR 指标较优;

2、5 个经典价值因子空头端分层效果较好,多头端分层效果一般;

3、BP_MRQ 和 DP_TTM 多空组合收益较高,其中 DP_TTM 多空组合夏普比率最高;

4、经典价值因子在 2021 年均有失效迹象,其中 BP_MRQ 因子 2019 年起即有失效迹象;

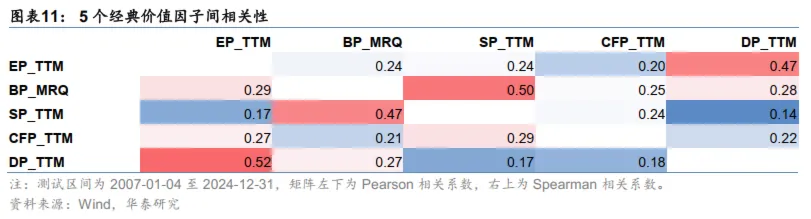

5、5 个经典价值因子之间相关性较低,Spearman 相关系数均低于 0.5。

5 个经典价值因子的累计 IC、累计 RankIC 净值如下。

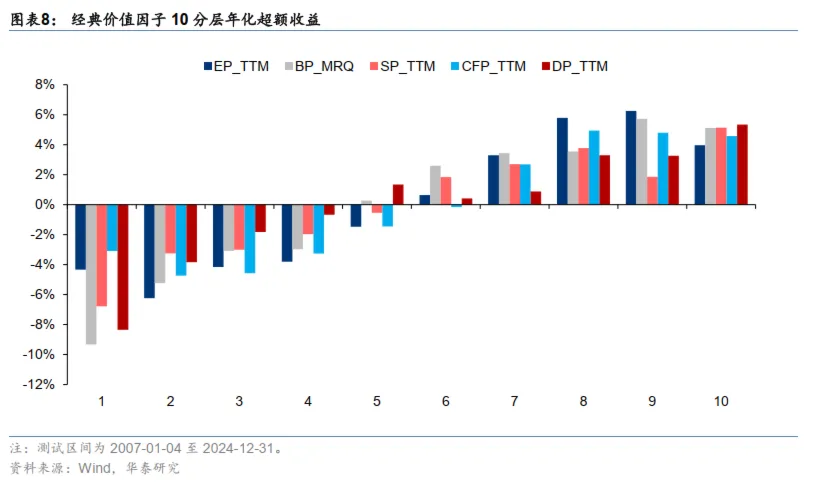

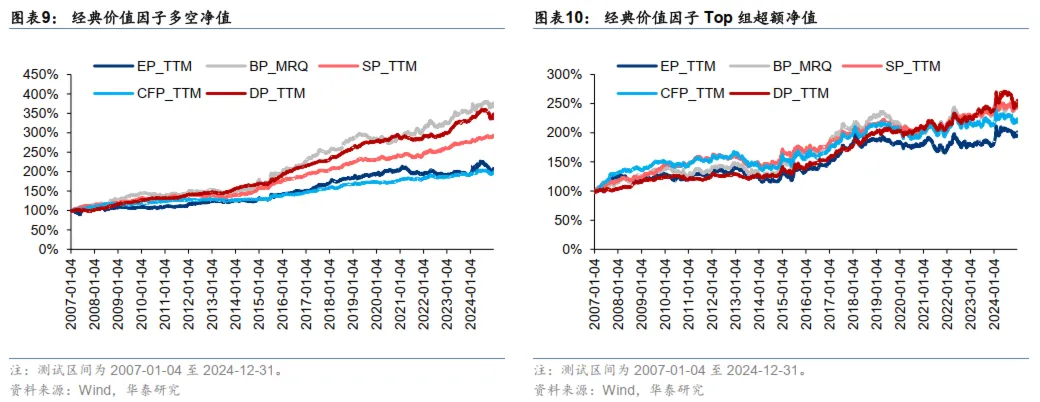

5 个经典价值因子的分层回测结果如下,分别展示各层年化超额、多空组净值及 Top 组相对于中证全指等权基准的超额净值。

5 个经典价值因子之间的相关性如下。

03 改进方法之一:股东盈余替代净利润

改进思路

“股东盈余”的概念最早由沃伦·巴菲特于 1986 年的《致股东信》中提出。信中巴菲特将股东盈余定义为:**(1)净利润 +(2)折旧、损耗、摊销和某些其他非现金费用 -(3)厂房和设备等资本化支出的年均金额。**Joe Ponzio 在《Owner Earnings vs. Free Cash Flow》一文中对该指标做了详细的拆解分析:股东盈余在净利润的基础上将折旧摊销加回并扣除资本支出,使其更接近于自由现金流的指标;同时与自由现金流不同,股东盈余还将各类非现金支出的影响考虑在内,综合而言能更加准确的反应股东视角下企业当期的盈利状态,是更佳的估值指标。

将股东盈余定义中的三项对应到中国会计准则下三张财务报表中的字段:其中(1)即对应净利润;(2)的主要组成为折旧、摊销、资产减值损失、研发费用和递延所得税费用;(3)并无直接字段对应,为简化计算将资本支出近似为固定资产的折旧以及无形资产的摊销两项之和,由此即可得到股东盈余指标的计算公式:股东盈余=净利润 + 资产减值准备 + 研发费用 + 递延所得税费用。

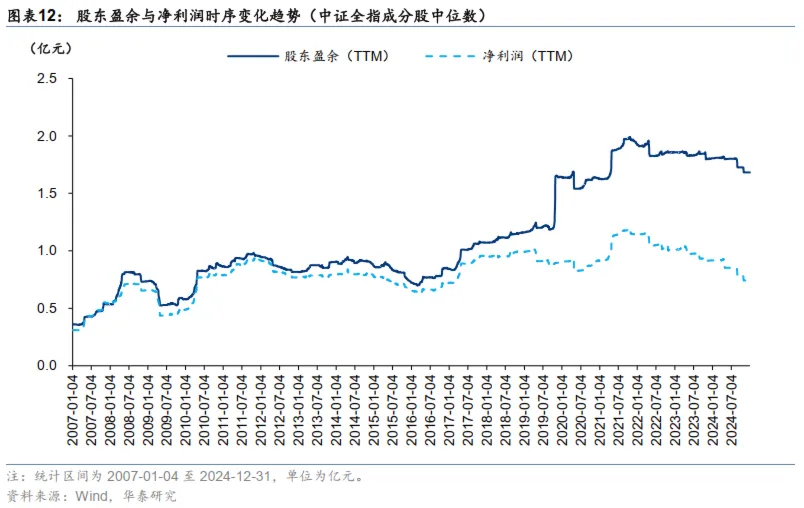

统计计算得到的股东盈余与净利润中证全指成分股中位数随时间的变化趋势如下。可以发现股东盈余在净利润基础上作出的额外调整占比较高,且随着时间推移呈现上升趋势。

实证结果

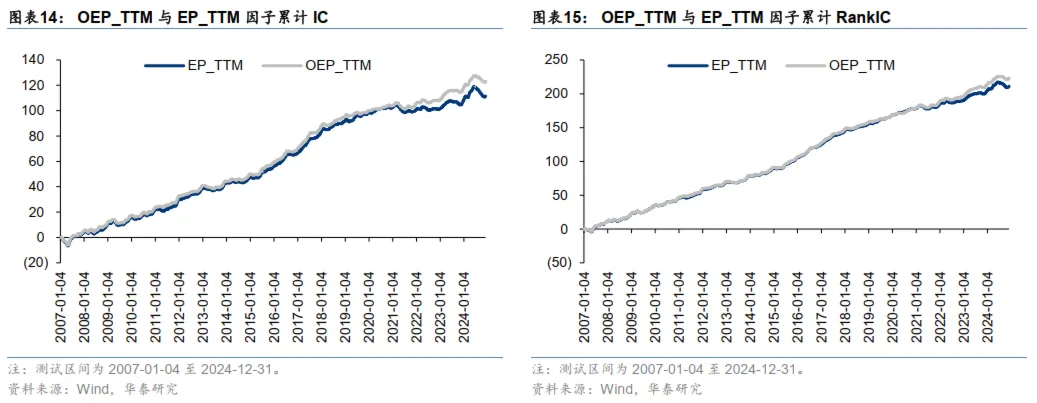

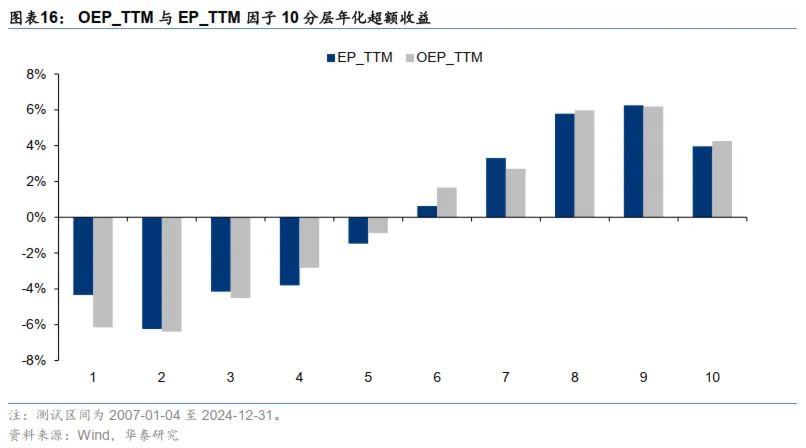

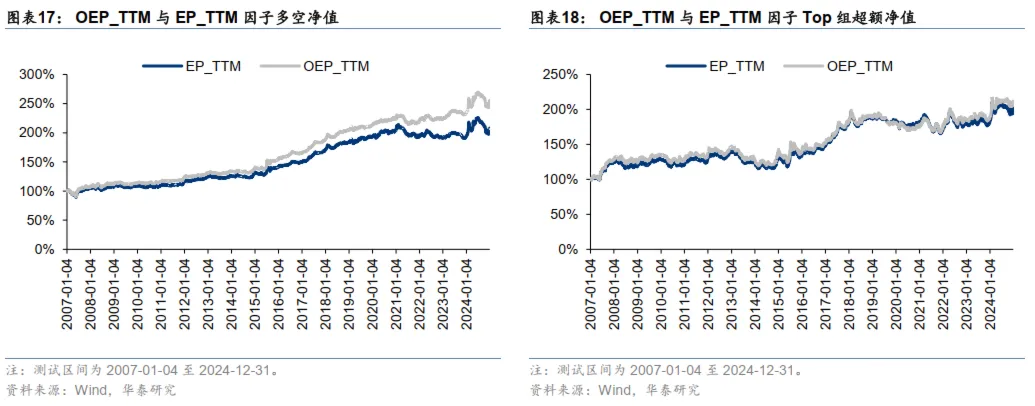

基于该方法,将净利润替换为股东盈余,即可得到股东盈余市值比因子,记作 OEP(Owner Earnings to Price)。其中在构建因子时分子端均使用 TTM 数据。对 OEP 因子在中证全指股票池进行实证,实证方法与前文保持一致,结果如下。

观察以上实证结果,OEP 因子总体相对 EP 因子有改进,主要体现为:

1、OEP_TTM 因子的RankIC 指标优于 EP_TTM 因子,2021 年之后有提升尤为明显;

2、分层单调性 OEP_TTM 因子略有改善,不过多头端第 10 组收益依然不如第 8、9 组,空头端区分度改进较明显,因此多空组合表现 OEP_TTM 因子更优,多头端表现相近。

04 改进方法之二:留存收益替代净资产

改进思路

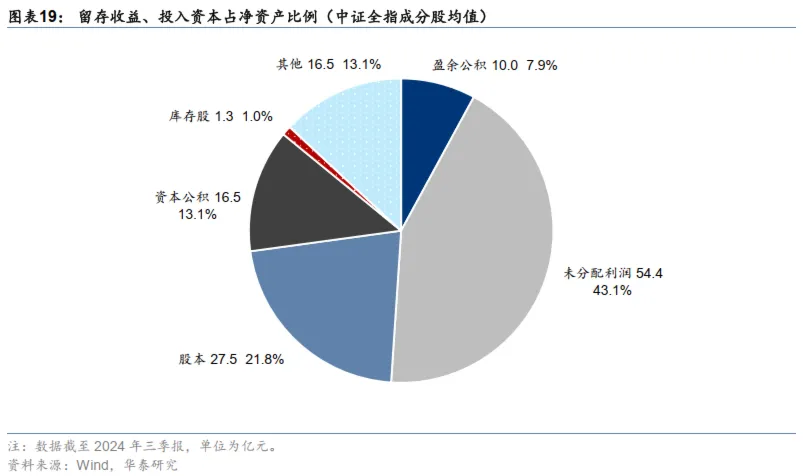

Ball(2020)对账面市值比 BP 因子的分子端做了进一步改进。作者认为,BP 因子的分母端净资产主要可以拆解为**留存收益(Retained Earnings)以及投入资本(Contributed Capital)**两部分。其中留存收益代表了企业在过去一段时间内累积的净利润,一定程度上反应了企业在过去的经营业绩,是企业价值较优的代理变量;而投入资本仅代表了公司与股东之间的资本交易,只能代表投资者的风险偏好,与企业的经营表现并无直接联系,因此对于企业未来收益并无明显预测能力。

文献中将留存收益和投入资本定义如下:

**1、留存收益:**企业在过去一段时间累积净利润减去累积分红。对应到财报中字段,留存收益可用未分配利润与盈余公积相加得到;

**2、投入资本:**企业累积发行股票减累积股票回购。对应到财报中字段,投入资本可以表示为股本 + 资本公积 - 库存股。

截至 2024 年三季报,构造因子使用到的 5 个净资产组成部分及其他项目在全市场所有公司中的均值之间的相对比例如下。可以发现,留存收益的两项组成部分占比超净资产的一半,投入资本占比较低,约 40%。留存收益和投入资本两项之和占净资产的大部分,具有较强的代表性。

根据以上方法计算留存收益与投入资本,即可构建留存收益市值比和投入资本市值比因子,分别记作 REP(Retained Earnings to Price)、CCP(Contributed Capital to Price)。

实证结果

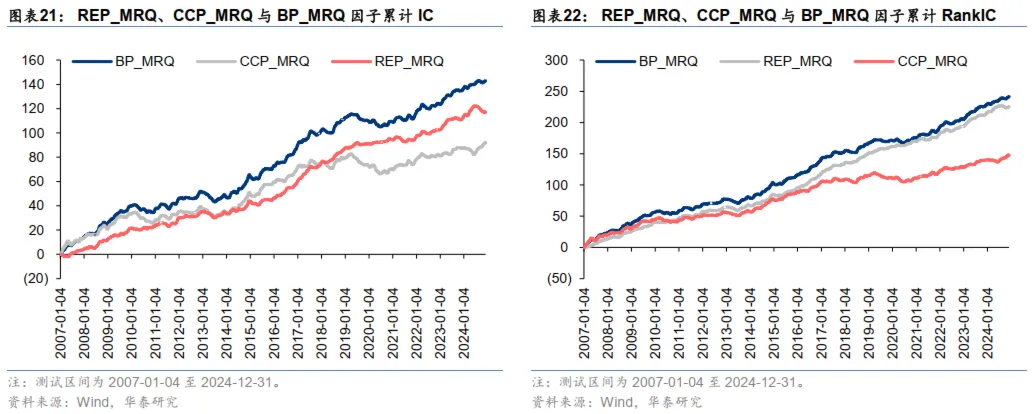

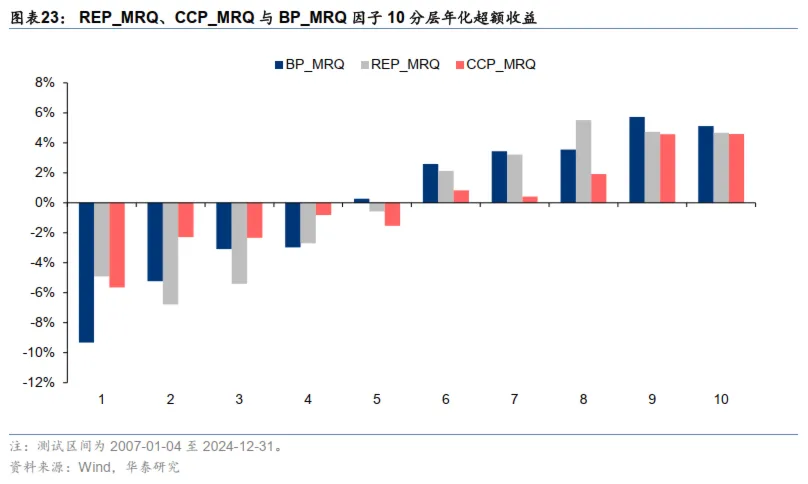

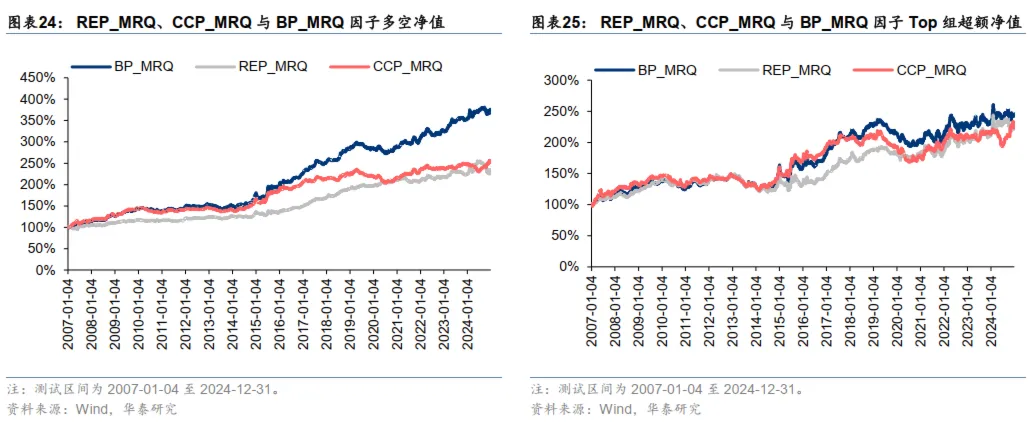

根据以上方法构造 REP 和 CCP 因子,并在中证全指股票池内进行实证。其中两个因子分子端使用字段均来自资产负债表,计算时均使用最新季报(MRQ)数据,实证方法与前文保持一致,结果如下。

实证结果表明,基于留存收益构造的 REP 因子总体改进效果一般,而 CCP 因子为该改进方法的副产物,在此不作比较。其中:

1、改进后 REP 因子 IC 和 RankIC 均无提升,IR 指标略有提升。 原因可能是留存收益指标反应过去较长时间内的利润积累,其经济含义较为明确,历史变化较为稳定,因此能起到提升因子表现稳定性的作用;

2、改进后 REP 因子多头收益略有提升,多空组合收益下降明显。 对比发现,REP 因子空头端第 1 组收益反而高于第 2 组,而 BP 因子和 CCP 因子空头端单调性均更优秀。导致该现象的原因可能是分子端经改造后留存收益的内涵反而与净利润更为接近,因此从分层收益的角度看因子的表现也更接近于 EP 因子,在空头端的区分度有所下降。

05 改进方法之三:额外无形资产调整净资产

改进思路

研发费用等额外无形资产对 BP 因子的分子端有不可忽视的影响。 学术界针对该话题进行了广泛的讨论,Chan(2001)、Mohanram(2004)、Lev 和 Srivastava(2019)、Amenc(2020)等研究均针对费用化的无形资产与企业价值之间的关系进行了深入的探讨。

学界的共识是,研发费用、管理费用等费用化支出有利于企业未来的长期发展,本质上是对企业的长期投资,但由于会计准则的审慎性原则,该部分投入仅简单费用化计入当期损益,导致净资产虚低,容易使得估值指标显得偏高,造成企业被高估的假象。尤其随着时代发展,高科技企业数量增加,其研发投入、广告费用等支出占比较高,该部分费用化的无形资产显得愈发重要。

因此,改进 BP 因子的自然想法就是将这部分费用化的无形资产资本化并对企业净资产进行调整。参考 Amenc(2020),本文从研发费用和管理费用两项科目出发分别构建研发费用调整后净资产市值比以及无形资产调整后净资产市值比两个因子,分别记作 RDBP(R&D expense adjusted Book to Price)与 IBP(Intangible adjusted Book to Price)。

具体构造方法为:

**1、RDBP:**每季度计算因子值,分子为净资产与知识资产之和,其中知识资产为每季度研发费用的累计值,按照每年 10% 的速度进行摊销;分母为季度末企业市值;

**2、IBP:**每季度计算因子值,分子为净资产与知识资产、组织资产之和,其中知识资产与上文定义相同,组织资产为每季度管理费用的 30% 的累计值,两者均按照每年 10% 的速度进行摊销;分母为季度末企业市值。

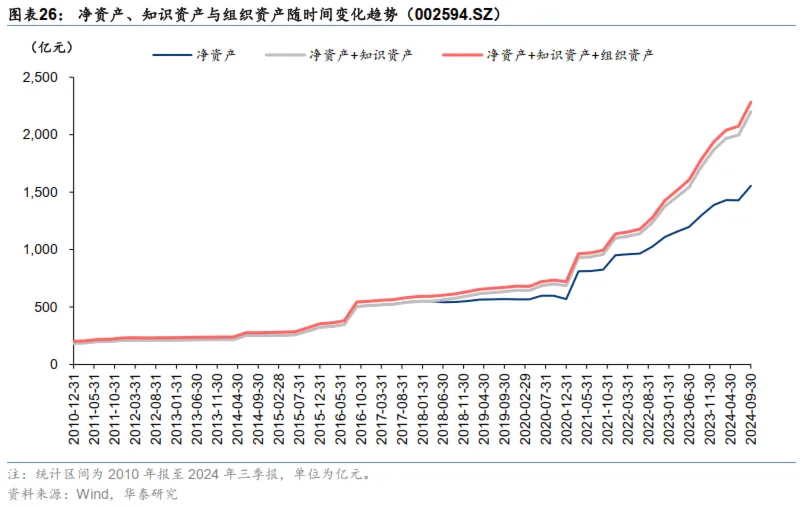

以研发投入居全市场前列的比亚迪(002594.SZ)为例,按照以上方法计算其净资产与知识资产、组织资产三者间的比例及随时间变化趋势如下。

实证结果

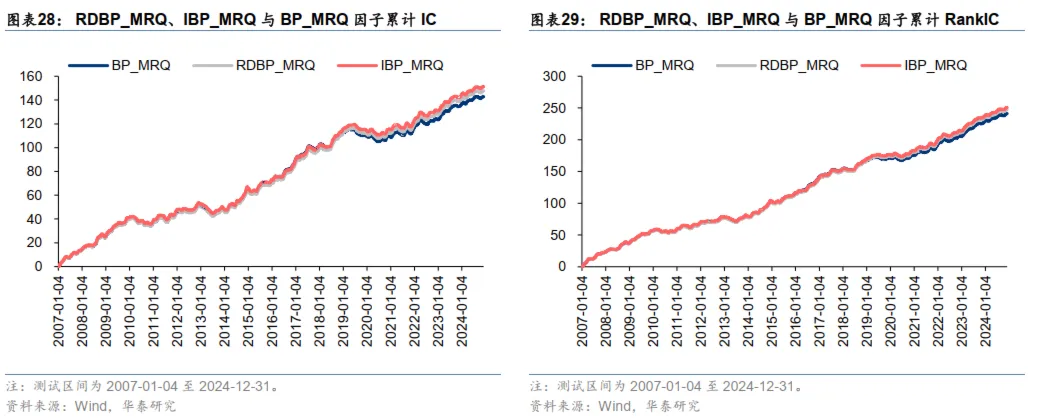

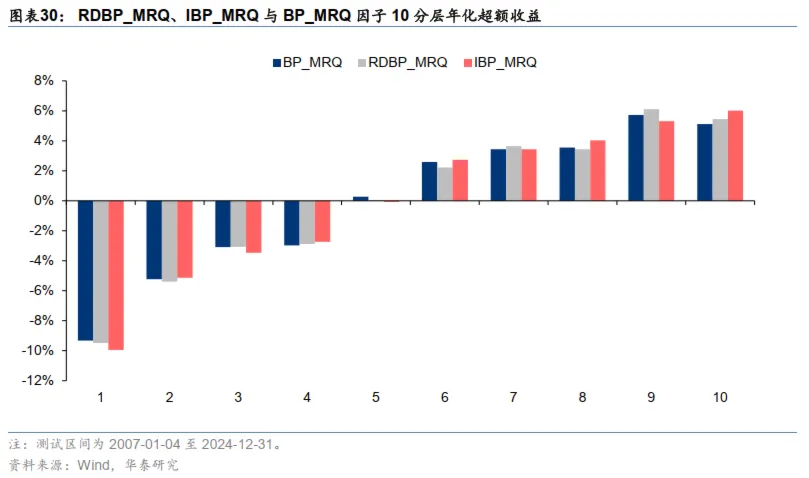

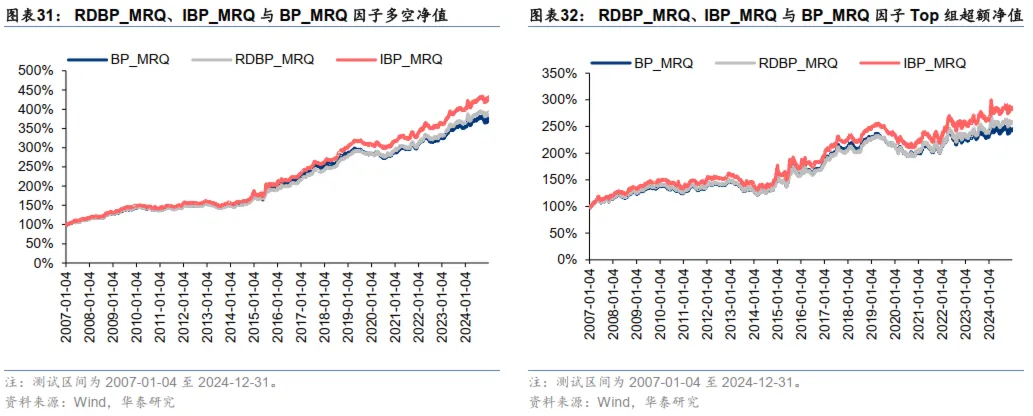

根据以上方法构造 RDBP 和 IBP 因子,并在中证全指股票池内进行实证。其中两个因子分子端净资产使用最新季报(MRQ)数据,研发费用、管理费用使用最新季报单季度数据。实证方法与前文保持一致,结果如下。

实证结果表明,利用额外无形资产对 BP 因子进行的改进总体较为有效。其中:

1、从 IC 指标角度看,RDBP 因子和 IBP 因子表现相比 BP 因子略有提升,其中 IBP 的 RankIC 最高;

2、分层回测结果表明,考虑研发费用的 RDBP 对冲组及 Top 组收益略有提升,在此基础上加入管理费用的 IBP 因子对充足及 Top 组收益提升较为显著。10 分层单调性 IBP 优于 RDBP 优于 BP。

06 改进方法之四:剩余收益价值替代净资产

改进思路

改进方法二、三的改进思路均可归纳为对净资产进行修正,以更准确的反映企业价值。而学术界另一种改进思路相对来说更为直接:通过企业未来的现金流估算得到企业当期的内在价值。其中,Frankel 和 Lee(1998)以及 Cong(2023)两篇研究基于剩余收益模型(Residual Income Model,RIM)揭示了企业内在价值与其净资产之间的关系。

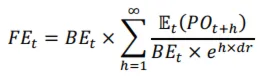

剩余收益模型又被称为 EBO 模型,最早由 Edwards 和 Bell 于 1961 年提出,于 1995 年美国学者 Ohlson 推广从而引起学术界的重视,成为热门研究话题之一。剩余收益模型使用企业权益的帐面价值和预期剩余收益的现值来表示股票的内在价值。在考虑货币时间价值以及投资者所要求的风险报酬的基础上,将企业预期剩余收益按照一定的贴现率进行贴现以后加上当期权益价值就是股票的内在价值。模型用公式表达即:

其中,![]() 为企业当期内在价值,

为企业当期内在价值,![]() 代表

代表 ![]() 时刻企业的账面价值,

时刻企业的账面价值,![]() 代表

代表 ![]() 时刻企业的权益净利率,

时刻企业的权益净利率,![]() 代表投资者的必要报酬率。

代表投资者的必要报酬率。

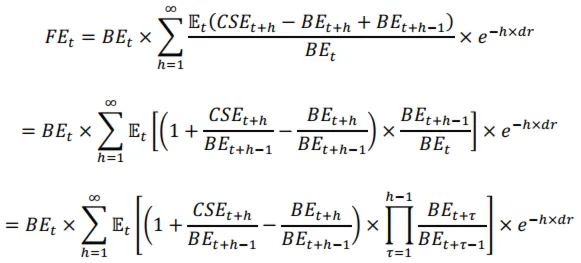

参考 Cong(2023)的做法,本文对公式中求和项保留前三项,并使用分析师预期数据计算得到未来三期 ![]() 的预测值,并对所有企业使用固定的折现率

的预测值,并对所有企业使用固定的折现率 ![]() ,则可通过以下公式计算得到企业当期的剩余收益价值:

,则可通过以下公式计算得到企业当期的剩余收益价值:

其中,预期 ROE 使用分析师预期净利润计算,即:

![]() 时企业账面价值基于预期净利润及股利支付率外推得到,其中假设企业未来股利支付率不变:

时企业账面价值基于预期净利润及股利支付率外推得到,其中假设企业未来股利支付率不变:

![]()

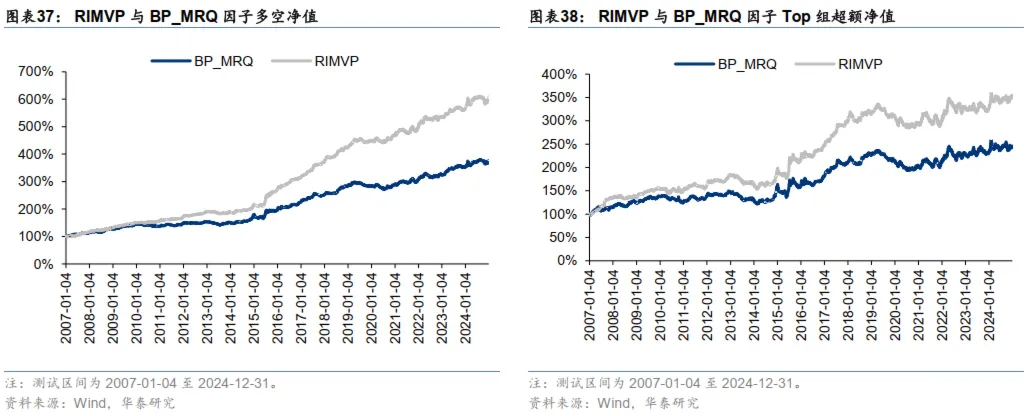

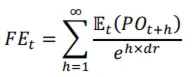

将求得剩余收益价值与企业当期市值的比值作为剩余收益价值市值比因子,记作 RIMVP(RIM Value to Price)。

实证结果

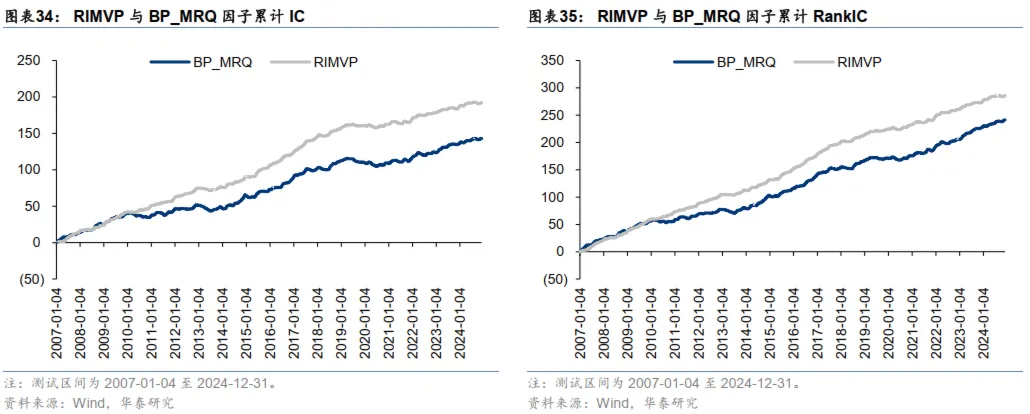

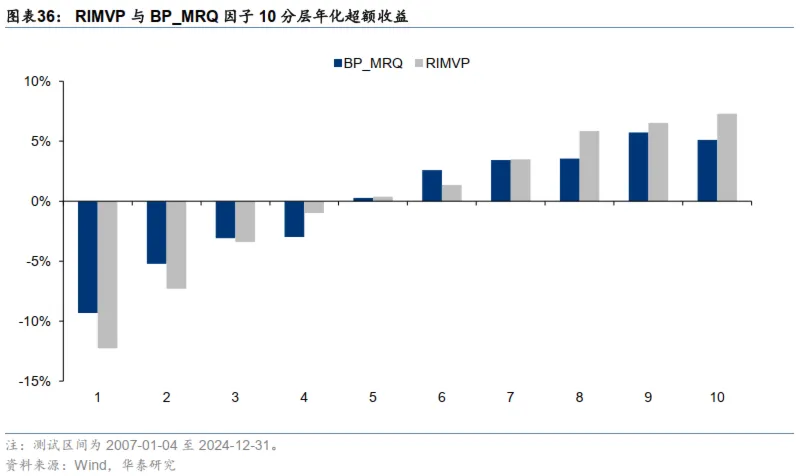

根据以上方法构造 RIMVP 因子,并在中证全指股票池内进行实证。其中因子分子端使用 Wind 一致预期数据计算,未覆盖标的使用账面净资产替代。股利支付率使用过去 12 月支付总现金股利与净利润相除计算,并将结果限制在 0 到 1 的范围内。实证方法与前文保持一致,结果如下。

实证结果表明,RIMVP 因子表现与 BP 因子相比有显著提升,RankIC、RankICIR、多空对冲收益及多头组收益都有较大幅度改善,因子的分层单调性也更优秀。

07 改进方法之五:基本权益替代净资产

改进思路

除了利用剩余价值模型估计企业内在价值,同样基于未来现金流折现的思路,Gonçalves 和 Leonard(2023)提出使用基本权益(Fundamental Equity)作为企业真实价值的估计。其中,文献将基本权益定义为固定折现率下企业未来现金流的现值。根据股利贴现模型,基本权益可以写成如下形式:

其中,![]() 为企业的基本权益,

为企业的基本权益,![]() 为股利,

为股利,![]() 表示在

表示在 ![]() 时刻对

时刻对 ![]() 时刻股利的预测值,

时刻股利的预测值,![]() 为折现率,文献假定对于任何企业任何时刻的折现率都是固定值。

为折现率,文献假定对于任何企业任何时刻的折现率都是固定值。

因此,估计基本权益的关键就是对企业未来支付股利的估计,而对企业未来股利做出准确估计并非易事,尤其是当预测周期较长时。Gonçalves 和 Leonard 的解决方案是采用向量自回归模型(Vector Autoregression model,VAR)同时对企业的多个财务指标进行拟合,并进行预测。

为提升预测准确性,文献中首先对估计基本权益的公式进行变形,将对企业未来股利的预测转化为多个财务指标的预测,推导过程如下:

1、将账面价值 ![]() 同时添加到求和符号内外,公式变形为:

同时添加到求和符号内外,公式变形为:

2、定义净盈余收益(Clean Surplus Earnings,CSE)为该年度支付股利加该年度账面净资产变化,即 ![]() ,并将股利项进行替换,公式变形为:

,并将股利项进行替换,公式变形为:

3、定义 ![]() 为账面净资产的对数增长率,

为账面净资产的对数增长率,![]() ,

,![]() 为对数净盈余收益率,

为对数净盈余收益率,![]() ,则公式可进一步化简为:

,则公式可进一步化简为:

至此即将对企业未来每期股利的预测转化为了对企业未来每期净资产的对数增长率以及对数净盈余收益率两个财务指标的预测。当得到 ![]() 和

和 ![]() 两个指标未来每期的预测值后,即可根据上式计算得到企业当期的基本权益

两个指标未来每期的预测值后,即可根据上式计算得到企业当期的基本权益 ![]() 。

。

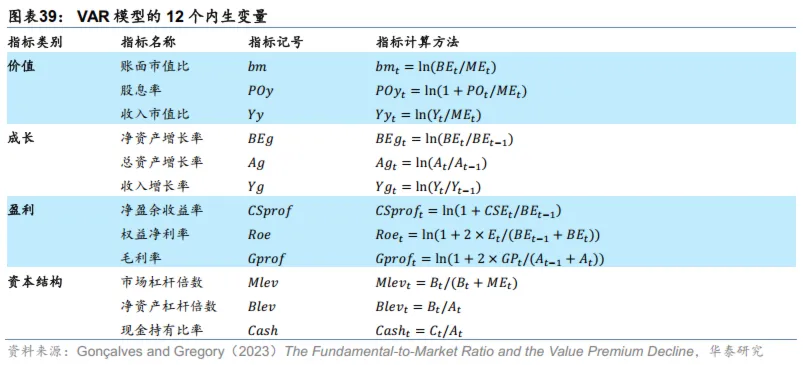

VAR 模型是一种常用的计量经济模型,最早于 1980 年由 Christopher Sims 提出。VAR 模型是用模型中所有当期变量对所有变量的若干滞后变量进行回归。Gonçalves 和 Leonard(2023)在利用 VAR 模型进行预测时,将企业的 12 个财务指标作为模型的内生变量,并对其进行预测。模型中 12 个内生变量及模型构建细节如下。

其中,![]() 为市值,

为市值,![]() 为营业收入,

为营业收入,![]() 为总资产,

为总资产,![]() 为毛利润,

为毛利润,![]() 为总负债,

为总负债,![]() 为现金。

为现金。

实证结果

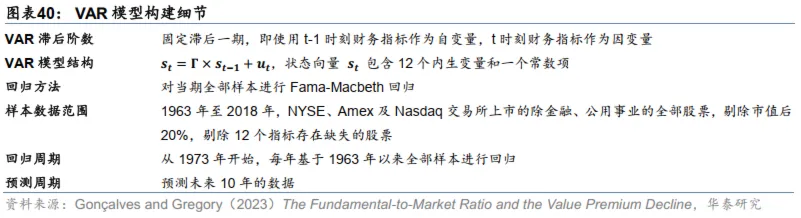

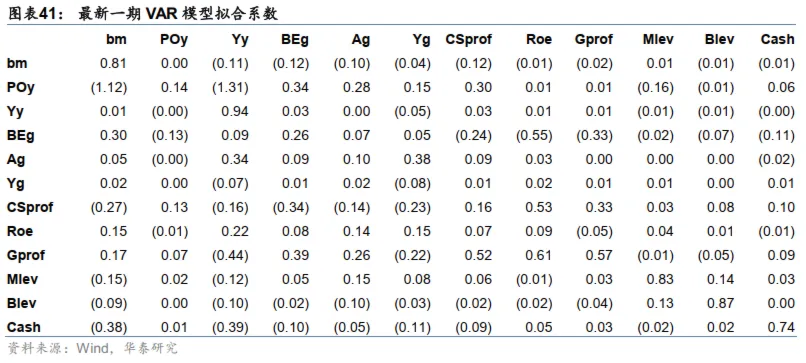

参考 Gonçalves 和 Leonard(2023)的做法,本节选取同样 12 个财务指标,构建 VAR 模型在 A 股市场进行实证,VAR 模型系数示意如下。其中实证时与文献有以下几处区别:

1、回归时直接基于样本内全部样本回归,不作时序和截面的两步回归;

2、样本空间为中证全指股票池,剔除 12 个财务指标有缺失的样本;

3、样本时间范围为 2004-12-31 至 2023-12-31,其中计算因子的第一个截面日为 2006-12-31,模型回归时样本范围为 2004、2005 两年的全部样本,模型回归得到系数后用 2006 年的自变量进行预测,预测周期为 10 年。之后每年拟合一个模型;

4、计算基本权益时使用固定 10% 的折现率。

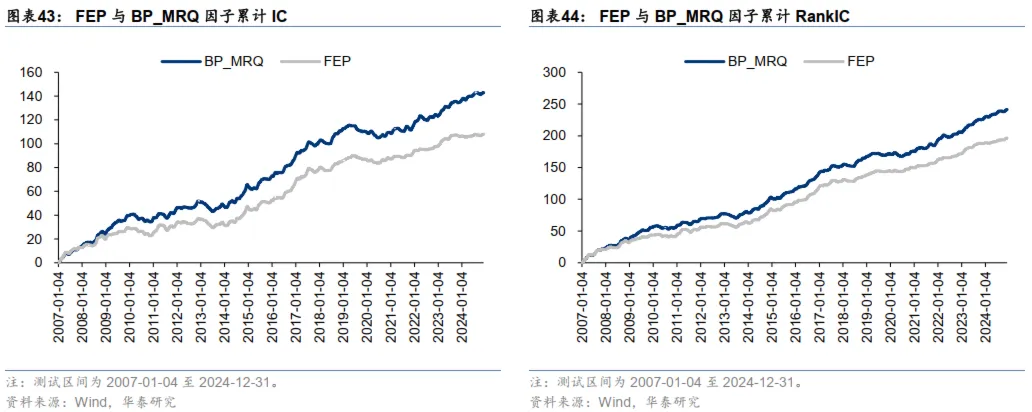

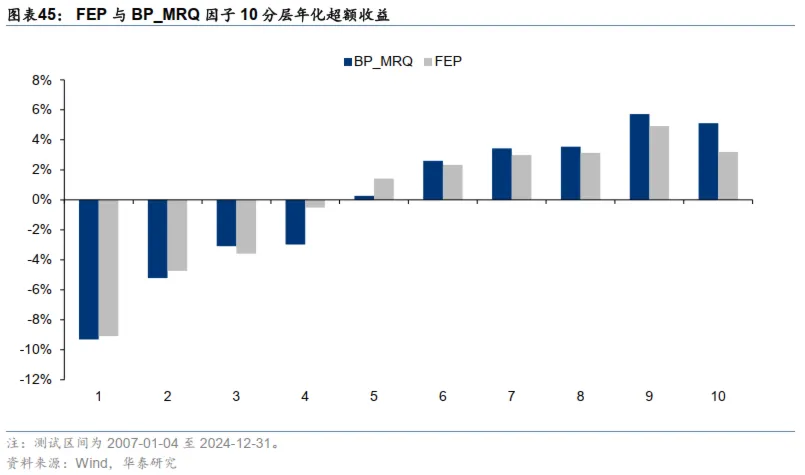

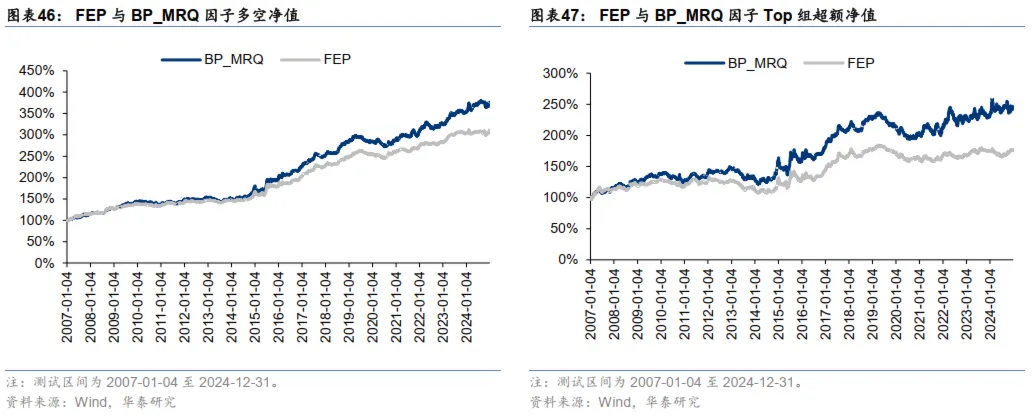

按照以上方法,每年拟合回归模型,预测未来 10 年的 12 个财务指标,根据上一小节的公式计算出企业每年的基本权益 FE,并与当年市值相除,即得到基本权益市值比因子,记作 FEP(Fundamental Equity to Price)。对该因子在中证全指股票池内进行实证,实证方法与前文一致,结果如下。

实证结果表明,FEP 因子表现与 BP 因子相比有所下滑,IC 指标及回测结果均无改进。分析目前结果可能存在以下原因:

1、A 股市场历史回溯区间较短,样本量较为有限,导致模型拟合效果欠佳;

2、FEP 因子计算频率为每年计算一个因子值,相比 BP 因子每季度计算频率有所降低,信息含量较低;

3、VAR 模型拟合时回归方法和折现率取值等步骤做了一定简化,可能导致模型拟合精确性下降。

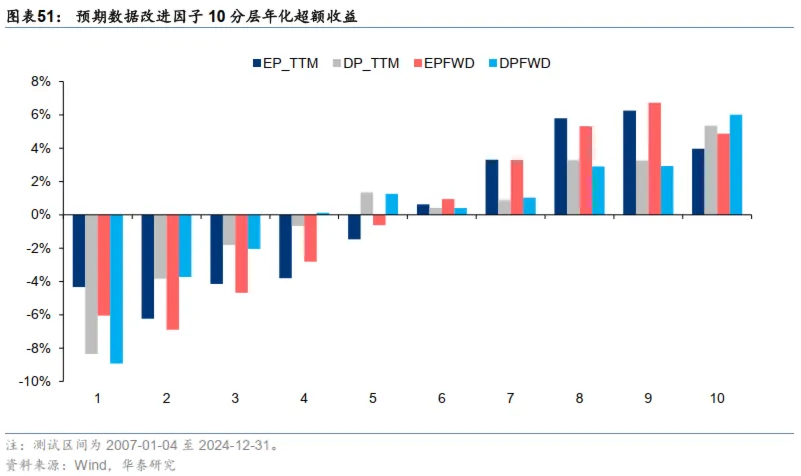

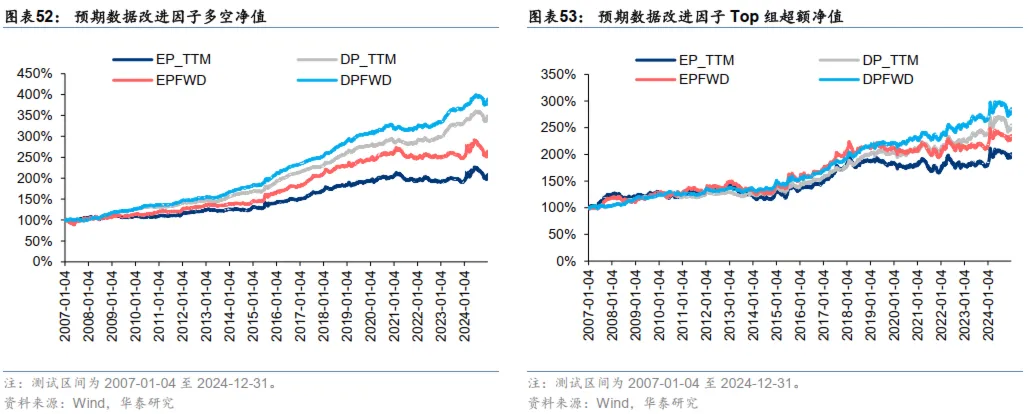

08 改进方法之六:分析师预期数据替代已实现数据

改进思路

价值因子的一大缺陷为,无论何种比值均使用企业过去数据计算,本质上衡量的是企业历史价值。以 EP 因子为例,其分子端为企业过去盈利,而若企业的生产经营发生变化,过去的盈利将无法代表未来企业价值。因此若企业未来盈利预测值可获取且相对准确,使用预期数据代替已实现数据是更好的做法。从另一个角度分析,市场对企业的定价本质上反映的是投资者的预期,因此预期数据与价格的比值也更加贴近价值投资的逻辑。

其实使用分析师预期数据在学术界已是一种较常规的做法,Frankel 和 Lee(1998)、Israel(2020)、Lawson(2021)以及 Cong(2023)等研究中均有对分析师预期数据的利用。本节中基于 Wind 分析师一致预期数据,利用未来一期净利润一致预期数据构造了预期盈利市值比因子及预期股息率因子,并对其在中证全指股票池中进行实证。

实证结果

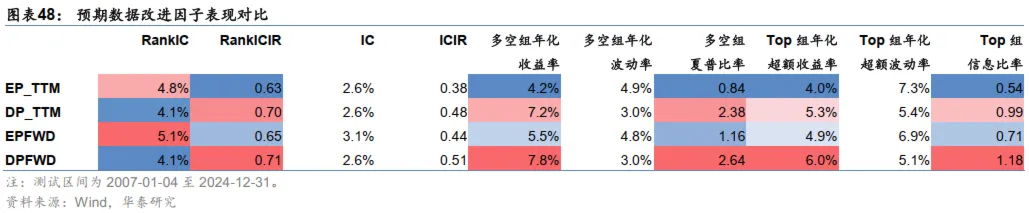

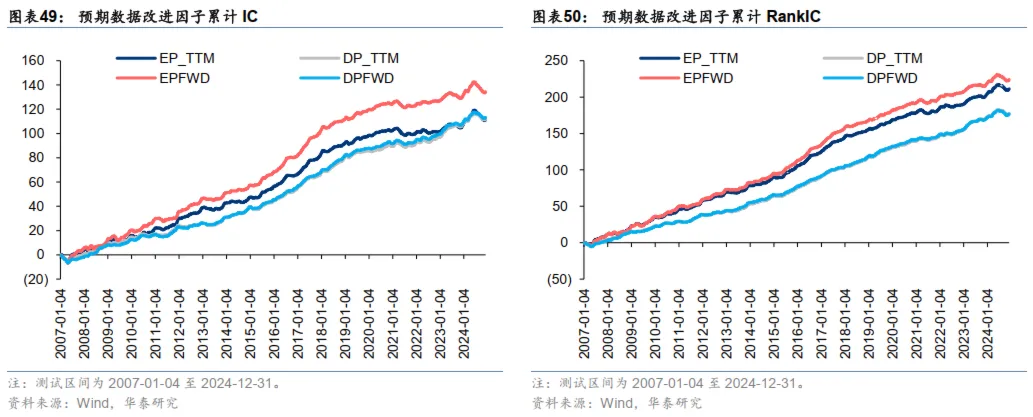

根据以上方法构造预期盈利市值比和预期股息率因子,分别记作 EPFWD(Earnings to Price Forward)、DPFWD(Dividend to Price Forward)并在中证全指股票池内进行实证。其中分析师预期净利润数据缺失时使用当前滚动 12 个月净利润替代,计算预期股息率时假定股利支付率保持不变。实证方法与前文保持一致,结果如下。

实证结果表明,分析师预期改进效果较明显。其中:

1、从 IC 指标角度看,使用分析师一致预期数据替代后 EP 因子 IC 指标近年来提升明显,DP 因子 IC 指标提升较小;

2、分层回测结果表明,EPFWD 和 DPFWD 因子分层效果均有显著改善,多空对冲组合及多头组收益均有稳定提升。

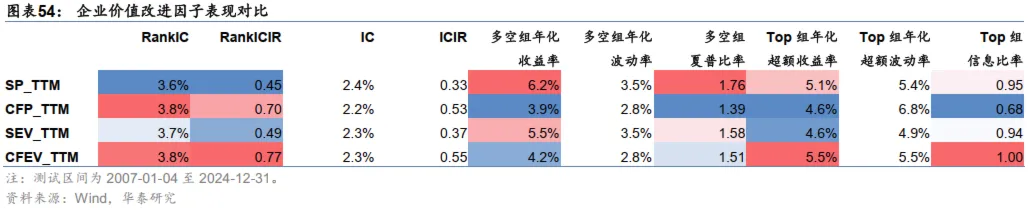

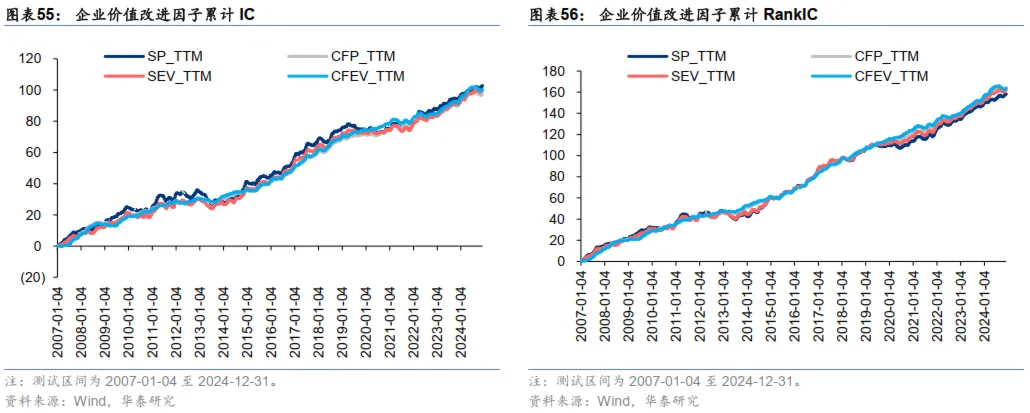

09 改进方法之七:企业价值替代总市值

改进思路

除了从分子端出发,找到更准确描述企业价值的代理变量外,分母端描述市场对于企业定价的市值指标也存在改进空间。其中,使用企业价值(Enterprise Value,EV)替代市值是普遍采用的做法。Gray 和 Vogel(2012)、Israel(2020)、Lawson(2021)等研究中已对 EV 替代分母端市值的因子进行了探讨和实证。

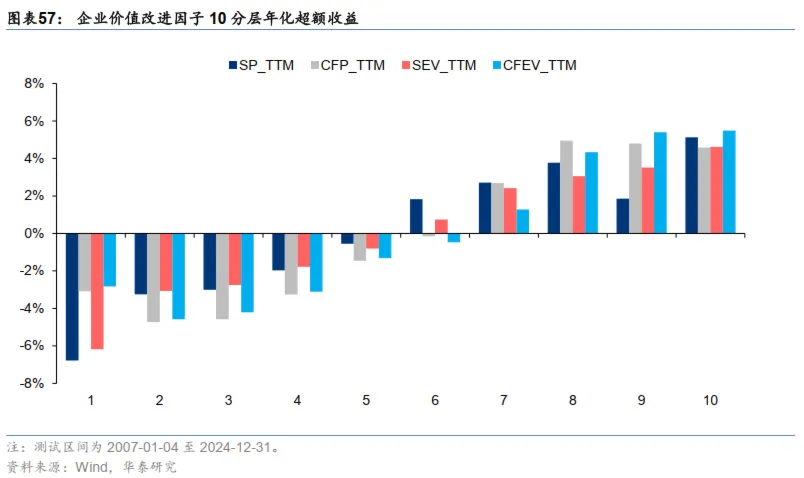

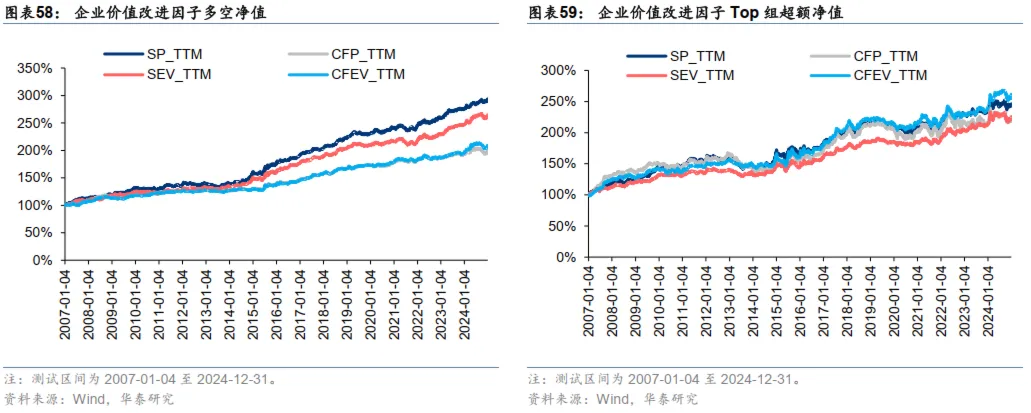

企业价值的定义为市值 + 总债务 - 现金及现金等价物。使用企业价值替代市值的合理性在于,SP、CFP 等价值因子的分子端营业收入、经营现金流等指标同时影响企业股东和债权人的利益,而市值仅代表企业的权益价值,因此会产生错配问题。基于以上讨论,本节通过以下公式计算得到 EV 指标,替换 SP、CFP 因子分母端得到 SEV、CFEV 因子。

EV=总市值 + 总负债 + 少数股东权益 + 优先股 - 现金及现金等价物

实证结果

根据以上方法构造销售企业价值比和现金流企业价值比因子,分别记作 SEV(Sales to Enterprise Value)、CFEV(Cash Flow to Enterprise Value),并在中证全指股票池内进行实证。其中分子端营业收入、经营现金流指标均采用滚动 12 个月(TTM)计算。实证方法与前文保持一致,结果如下。

实证结果表明,使用企业价值替代市值对 CFP 因子有一定提升,对 SP 因子改进效果一般。其中 IC 指标两个因子均略有提升,因子分层回测表现 CFEV 因子多头端收益相较于 CFP 因子有所提升,尤其在 2023 年后较为明显,而 SEV 因子分层回测表现并无改善。

10 改进方法之八:经营性净资产市值替代总市值

改进思路

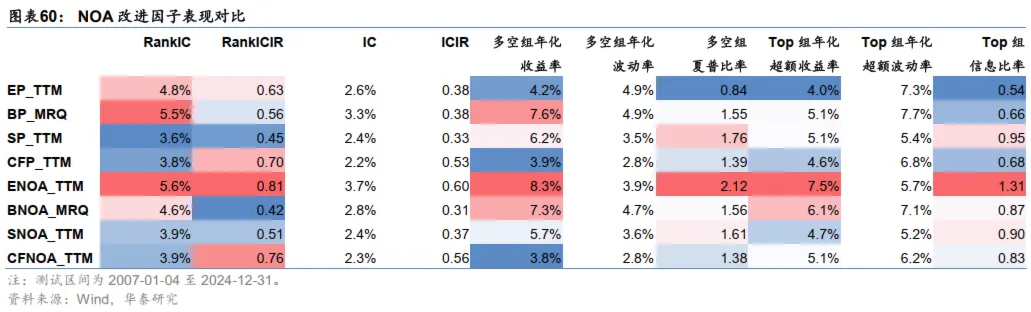

另一种针对价值因子分母端的改进方法是将经营性活动和金融性活动加以区分,以经营性净资产的市场价值替换分母端的市值。该改进思路最初由 Penman 等(2007)提出。作者认为,企业的负债经营会对估值造成干扰,并且来自金融性活动的利润与企业主营业务无关且波动较大,这些因素均会使得价值因子无法准确稳定地反映企业真实价值。为缓解经典价值因子中分子分母不匹配的问题,且使因子更聚焦于企业的主要经营活动,可以使用经营性净资产(Net Operating Assets,NOA)作为企业价值的衡量指标。

NOA 的计算方法为:经营性净资产(NOA)=经营性资产 - 经营性负债=金融资产 - 金融负债 + 权益。将 NOA 作为分母端市值的替代时,理想的做法是用企业金融资产、金融负债以及权益的市场价值计算得到,然而通常企业的金融资产、金融负债的市场价值都难以获取,因此在实际构造因子时简化使用其账面价值计算,权益的市场价值用企业的总市值替代。

金融资产和金融负债的账面价值使用如下会计科目计算。

1、金融资产:货币资金 + 交易性金融资产 + 可供出售金融资产 + 其他债权投资 + 其他权益工具投资 + 持有至到期投资 + 债权投资 + 投资性房地产 + 定期存款 + 衍生金融资产 + 应收股利 + 应收利息 + 买入返售金融资产 + 其他非流动金融资产;

2、金融负债:流动负债 + 长期借款 + 应付债券 - 应付账款 - 应付手续费及佣金 - 应付职工薪酬 - 应交税费 - 其他应付款 - 预提费用 - 递延收益 - 其他流动负债。

为确保分子分母端的匹配度,基于 NOA 构造价值因子时,分子端同样需要将金融性活动进行剥离,仅使用反映经营性活动的指标进行替代。以 EP、BP、SP、CFP 四个因子为例,分子端分别采用以下指标计算:

1、EP:净利润替换为营业收入 - 生产成本;

2、BP:净资产的账面价值替换为经营性净资产的账面价值;

3、SP:营业收入保持不变;

4、CFP:经营性净现金流保持不变。

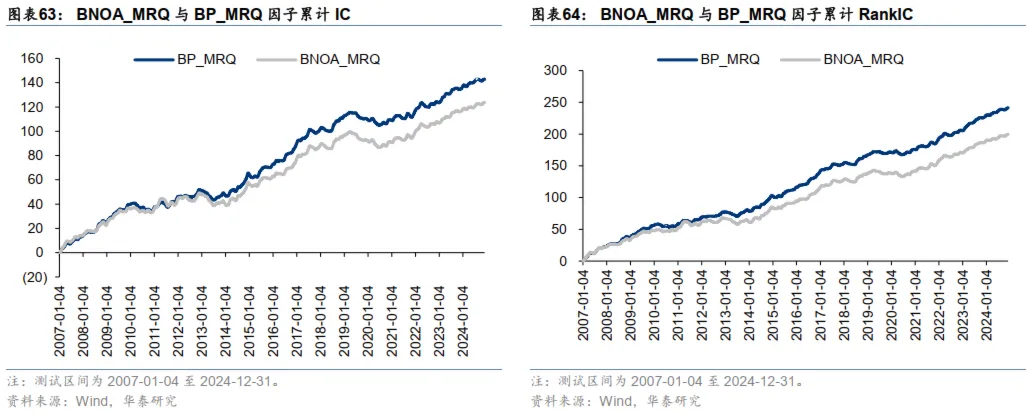

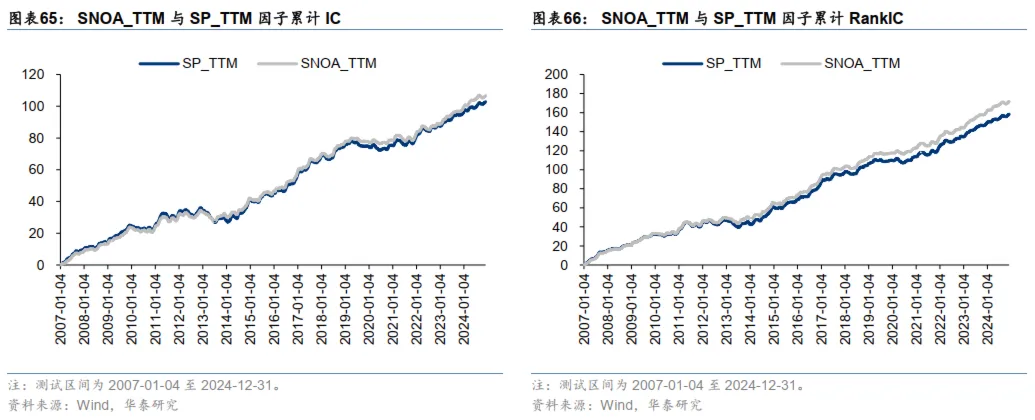

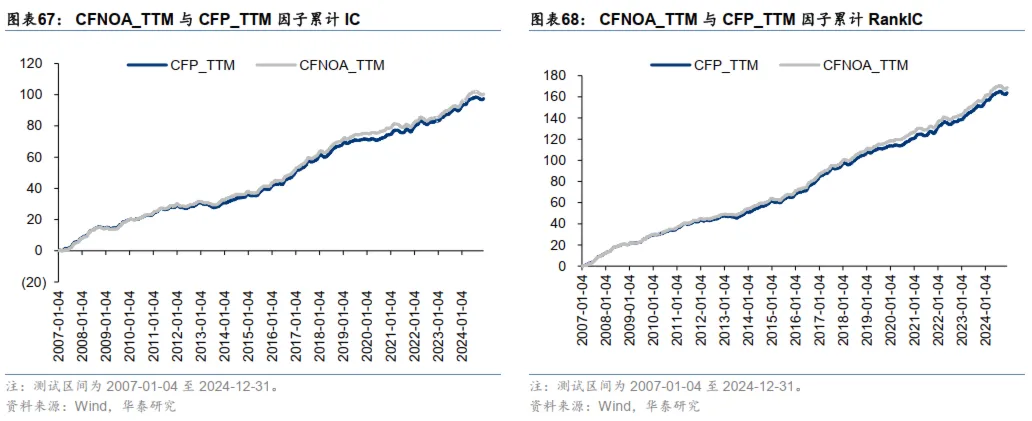

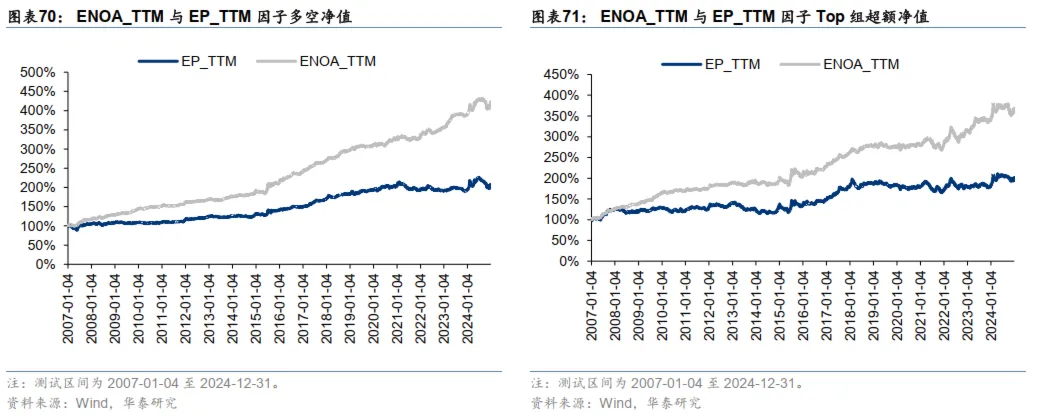

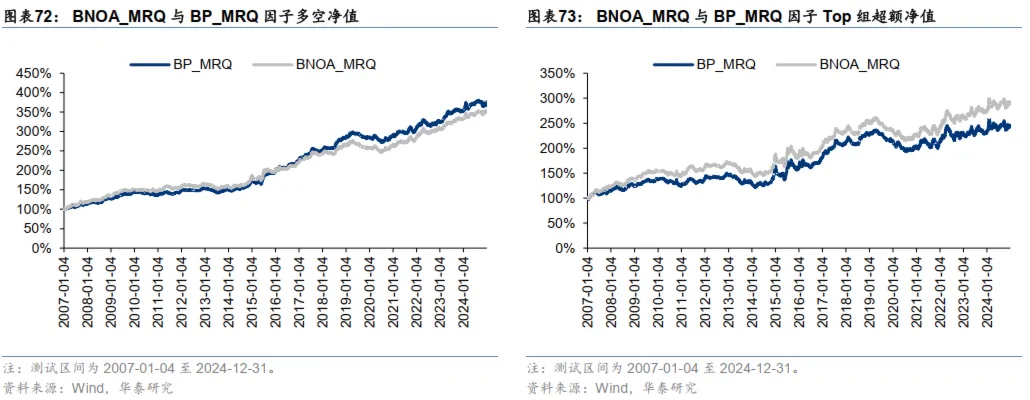

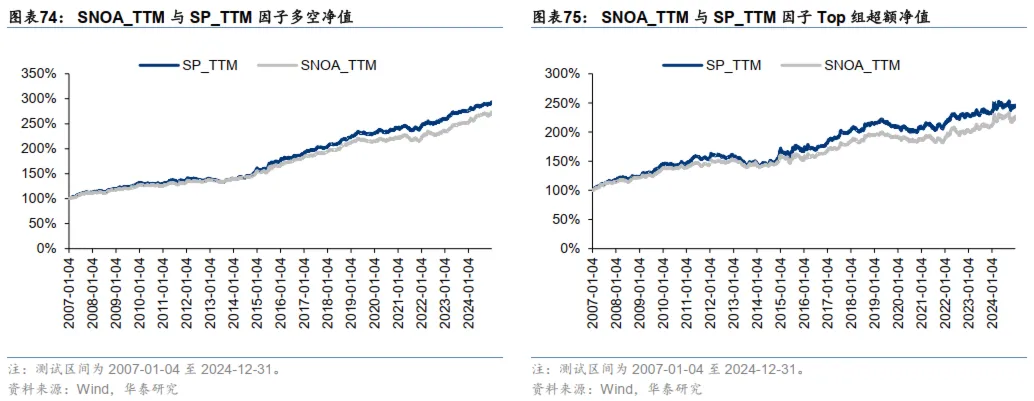

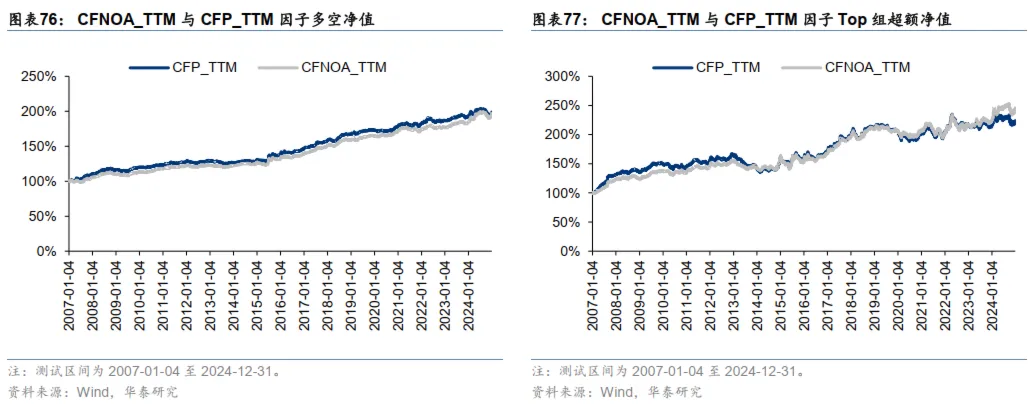

根据以上方法即可得到四个改进版本价值因子,分别记作 ENOA(Earnings to NOA)、BNOA(Book to NOA)、SNOA(Sales to NOA)、CFNOA(Cash Flow to NOA)。

实证结果

根据以上方法构造 ENOA、BNOA、SNOA、CFNOA 因子,并在中证全指股票池内进行实证。其中,剔除金融性活动的方法不适用于金融行业企业,因此计算因子时对于中信一级行业属于银行、非银行金融一级综合金融的股票使用改进前因子作为替代。计算因子时分子端来源于资产负债表的科目使用最近一季度数据(MRQ),来源于利润表和现金流量表的数据使用滚动 12 月数据(TTM)。实证方法与前文保持一致,结果如下。

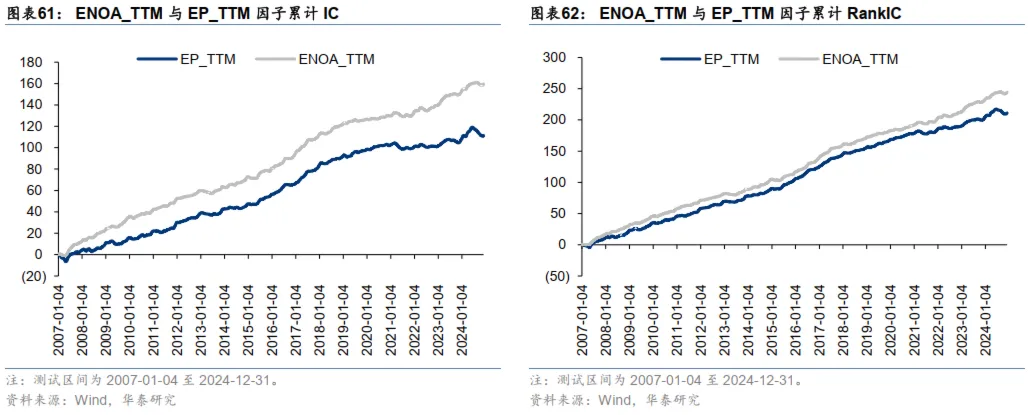

以上实证结果表明,分母端使用 NOA 对于 EP 因子提升效果明显,对于其余三个因子边际改善较小。其中:

1、ENOA 因子 IC 指标提升明显,且回测结果表明其分层效果有明显改善,10 分层超额收益呈现单调上升趋势,多头端和空头端的区分度均优于 EP 因子;

2、BNOA 因子 IC 指标有所下滑,但多头组合收益有所提升;

SNOA 及 CFNOA 因子边际改善较小。

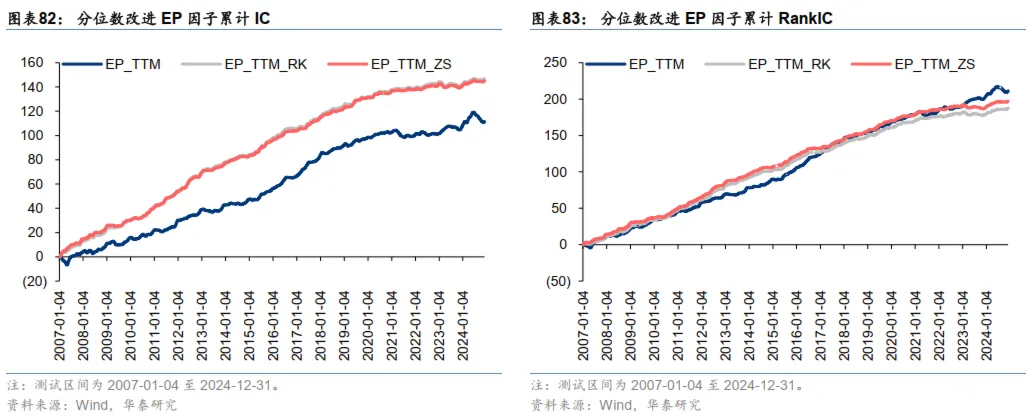

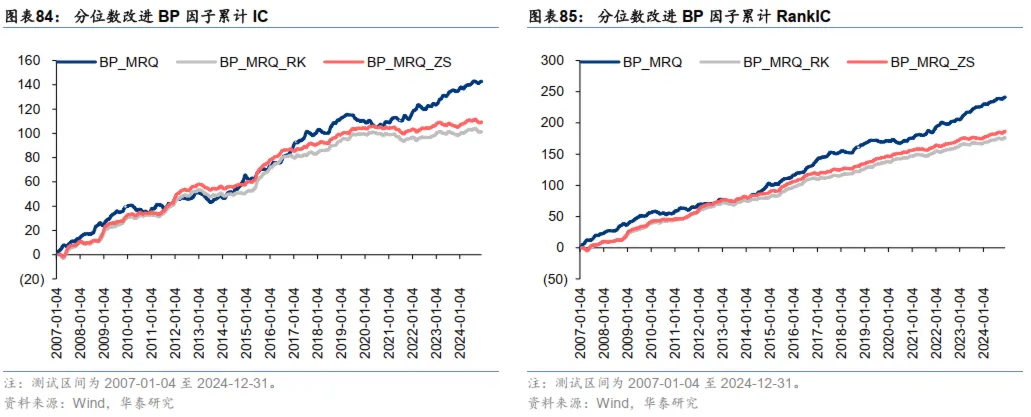

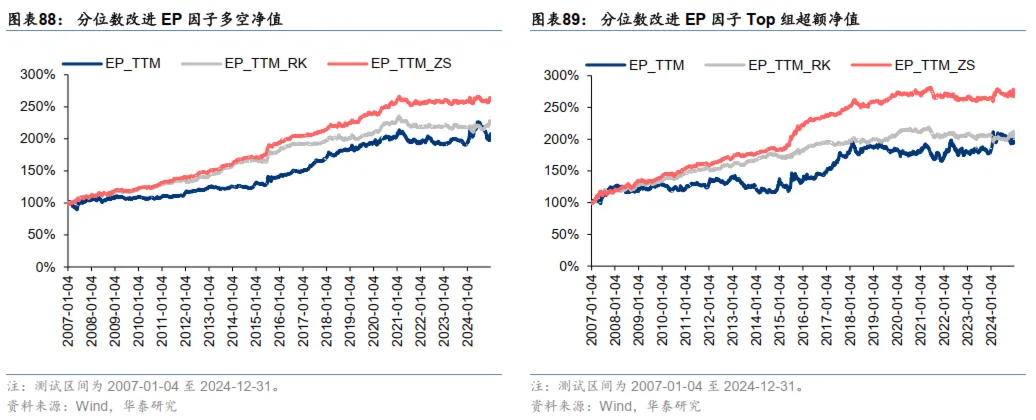

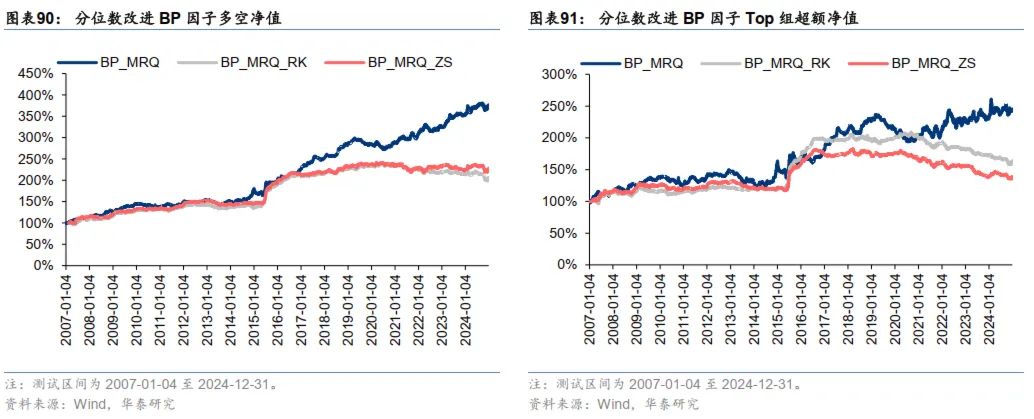

11 改进方法之九:时序分位数替代因子值

改进思路

改进方法一至八分别从价值因子的分子和分母端进行改进,除此之外,对因子整体从时序角度进行调整也是可行的改进思路。Pani 和 Fabozzi(2021)提出的一种改进思路为:使用当前因子值在过去一段时间窗口内排序的分位数或标准分作为替代。该思路的出发点也较为直观,从寻找当前被低估的股票变成寻找“逐渐变得低估”的股票。其中,分位数仅包含了排序信息,而标准分不仅包含排序信息,还将均值偏离大小也考虑在内。

基于以上思想,本文在原始 EP 和 BP 因子的基础上,分别计算当前因子值在过去一段时间窗口内排名的分位数以及标准分,从而构建 4 个时序调整因子,分别记作 EP_TTM_RK、BP_MRQ_RK、EP_TTM_ZS、BP_MRQ_ZS。

需要注意的是,因子值整体的时序变化由分子端“企业价值”与分母端“市场定价”两者的变化共同贡献,而分子端衡量企业价值的财务指标时序变化较低频且有滞后性,因此因子值整体的时序变化易被分母端市值的变化所掩盖,导致调整后因子本质上成为了一个反转因子。为对因子中估值变化的成分进行“提纯”,本文将时序调整后的因子对相同周期的反转因子进行回归取残差作为最终因子值。

实证结果

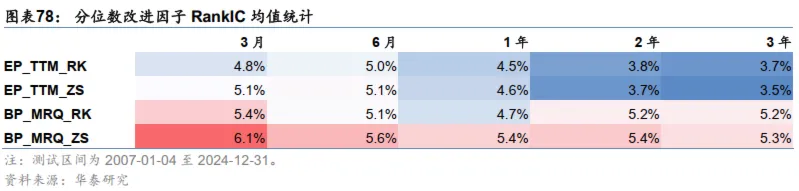

根据以上方法尝试构造 EP_TTM_RK、BP_MRQ_RK、EP_TTM_ZS、BP_MRQ_ZS 因子。首先直接计算时序调整后因子,并与剔除反转后的因子对比。为适应财务指标发布频率,时序调整窗口设置为 3 月、6 月、1 年、2 年、3 年分别进行测试。

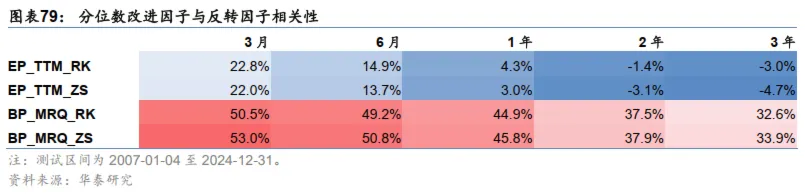

直接进行时序调整的因子 RankIC 指标汇总如下。可以发现,BP_MRQ 因子的表现整体优于 EP_TTM 且较短时间窗口调整因子优于较长时间窗口。进一步统计各时序调整因子与相同时间窗口反转因子的相关性,发现相关性均较高,且各因子 RankIC 与其和反转因子的相关性几乎成正比,说明因子收益很大部分都来源于反转因子的贡献,而不是估值变化。

将时序调整后因子对相同时间窗口反转因子回归取残差,进一步测试各因子表现如下。不难发现,回归前与反转因子具有高相关性的因子回归后 RankIC 均有一定的下滑。回归取残差后 EP_TTM 因子在 6 个月至 1 年的区间内表现较优,BP_MRQ 因子在 2 年至 3 年的区间内表现较优,其中原因可能为 EP_TTM 因子利用过去 4 季度盈利数据计算,颗粒度较细,在较短周期内包含信息相比 BP_MRQ 更加丰富,而 BP_MRQ 因子分子端净资产数据本身时序上的变化更平缓,因此需要更长周期计算。

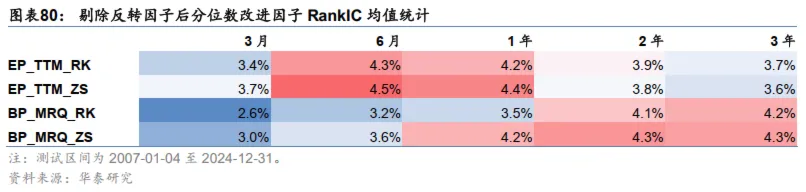

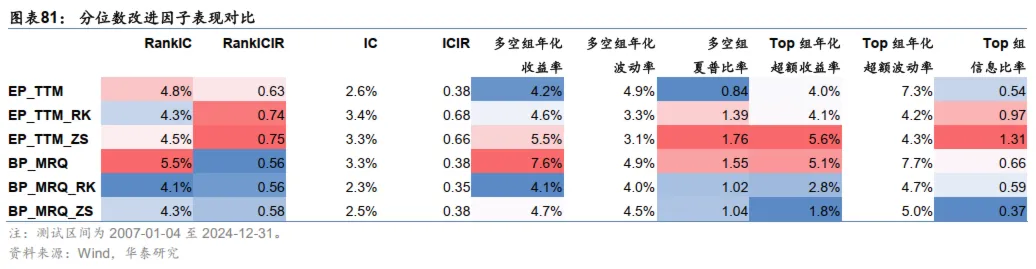

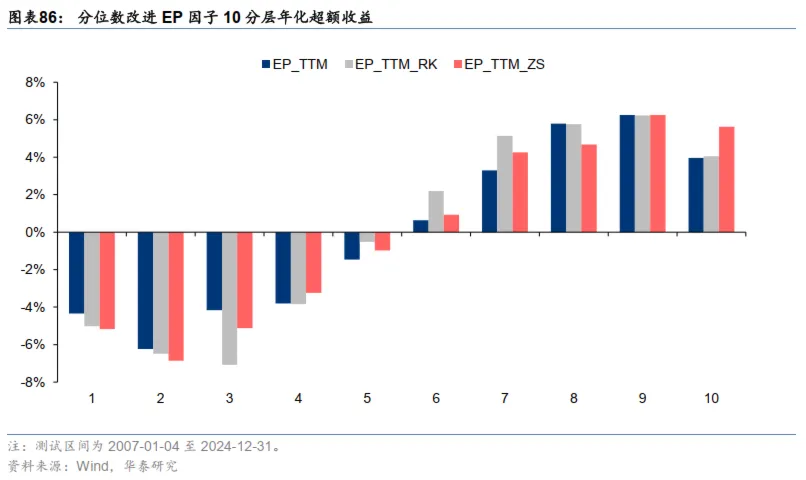

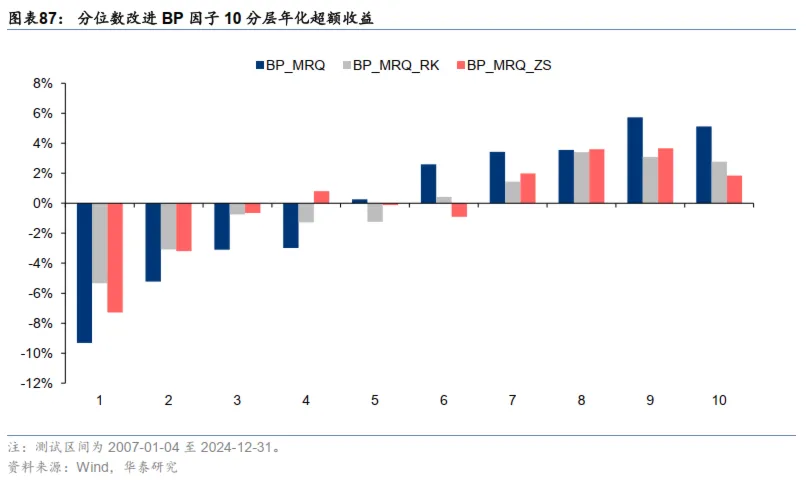

根据以上分析,将 EP_TTM 和 BP_MRQ 因子的时序窗口长度分别设置为 6 个月和 2 年,分别构造剔除反转因子的分位数改进因子 EP_TTM_RK、BP_MRQ_RK、EP_TTM_ZS、BP_MRQ_ZS,并在中证全指股票池内进行实证,实证方法与前文保持一致,结果如下。

以上实证结果表明,时序分位数改进方法对于 EP 因子有效,对于 BP 因子整体来说效果不佳。其中:

1、时序调整后 EP 因子的 RankICIR 指标有一定提升,且多头组收益也有明显改善,但改进后因子 2021 年后依然有失效迹象;

2、时序调整后 BP 因子表现稳定性较差。分层回测结果显示,时序改进后 BP 因子在 2015 年至 2018 年多头收益有显著提升,但 2018 年之后失效明显。

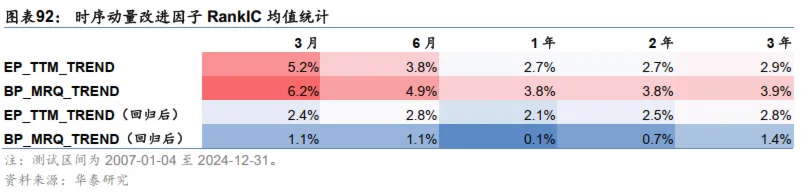

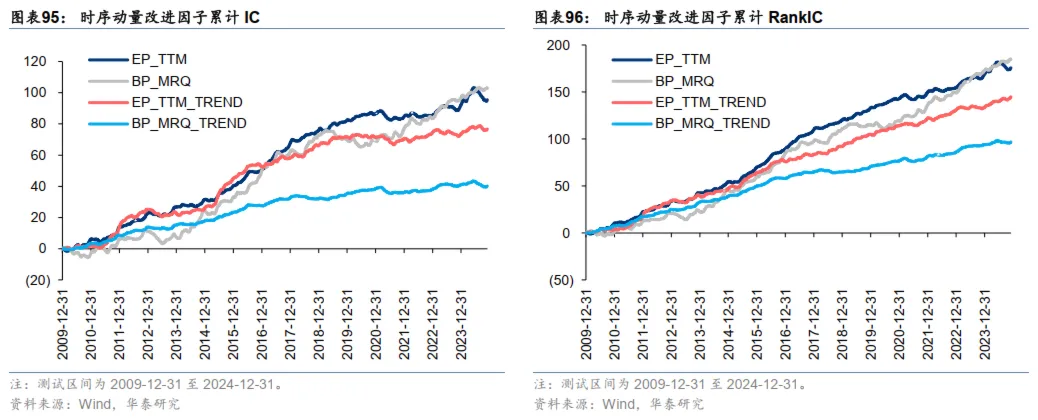

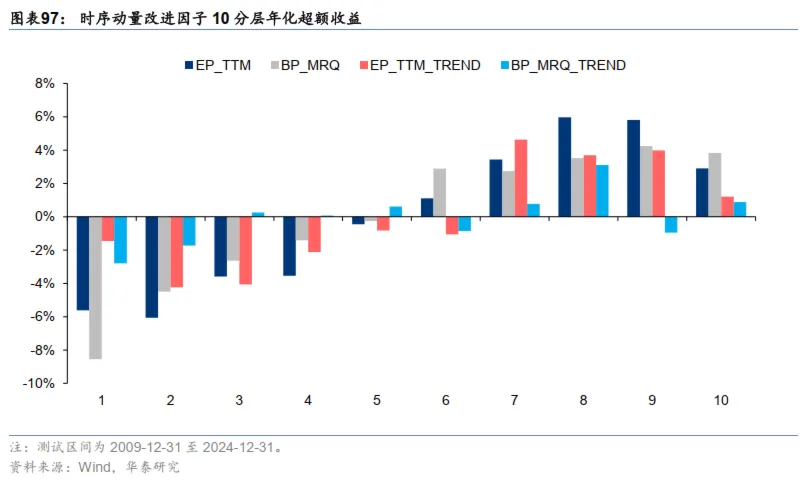

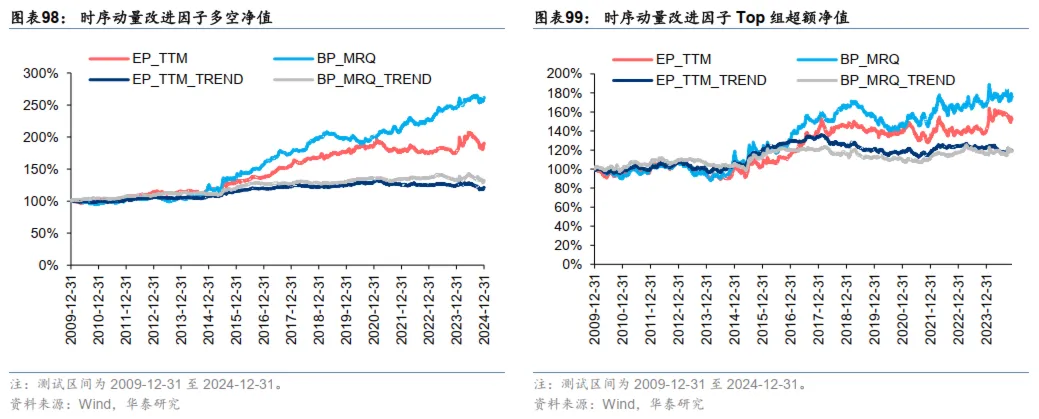

12 改进方法之十:时序动量替代因子值

改进思路

改进方法之十与改进方法之九存在相似之处,区别在于从计算因子的时序分位数变为计算因子的时序动量。Pani 和 Fabozzi(2021)基于 6 个价值因子构建了价值因子动量模型。参考该研究,本文基于 EP_TTM 和 BP_MRQ 两个因子,分别计算因子相对于过去一段时间内的百分比变化作为因子动量,构建 EP_TTM_TREND 和 BP_MRQ_TREND 两个改进因子。

实证结果

虽然原文献中并未对反转因子的相关性作剔除,但按以上思路直接计算的时序动量改进因子显然与反转因子会存在较高相关性,因此本节采用相同方法对时序调整后的因子进行提纯。回归前后因子的 RankIC 及与反转因子的相关性如下。可以发现,时序动量改进 BP_MRQ 因子与反转因子相关性很高,因此剔除反转因子后几乎完全失效,而时序动量改进 EP_TTM 因子在时间窗口拉长时与反转因子相关性较低。

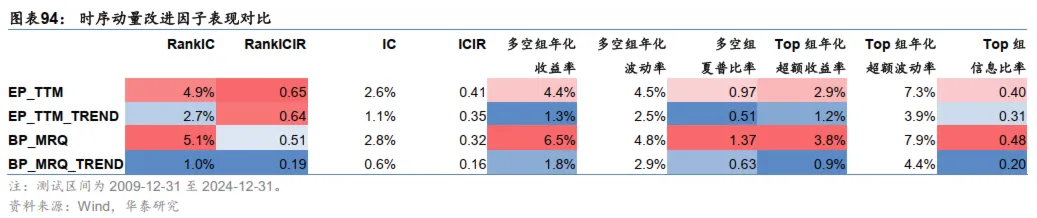

根据以上分析,本节对 EP_TTM 和 BP_MRQ 同时选取 3 年作为计算时序动量的窗口长度,并将计算得到因子对 3 年反转因子做回归取残差,分别构造 EP_TTM_TREND 和 BP_MRQ_TREND 因子,并在中证全指股票池内进行实证。实证方法与前文保持一致,结果如下。

以上结果表明,剔除反转因子后无论是 EP_TTM 还是 BP_MRQ 因子均无法获得稳定超额,2018 年后失效尤其明显。可以推断,文献中的“价值因子动量”概念在 A 股市场中的收益更多来自“动量”而非“价值”。

13 综合价值组合构建

上一节中,我们从分子端、分母端和因子整体三个角度共汇总了学术界对价值因子的 10 种改进方法,共构造了 20 个不同的改进价值因子,并分别在 A 股市场进行了实证。本节首先对所有改进方法从因子类别的维度进行汇总分析,接着尝试基于 5 个经典价值因子以及 20 个改进价值因子构造得到综合价值因子,最后基于该综合因子构建价值组合。

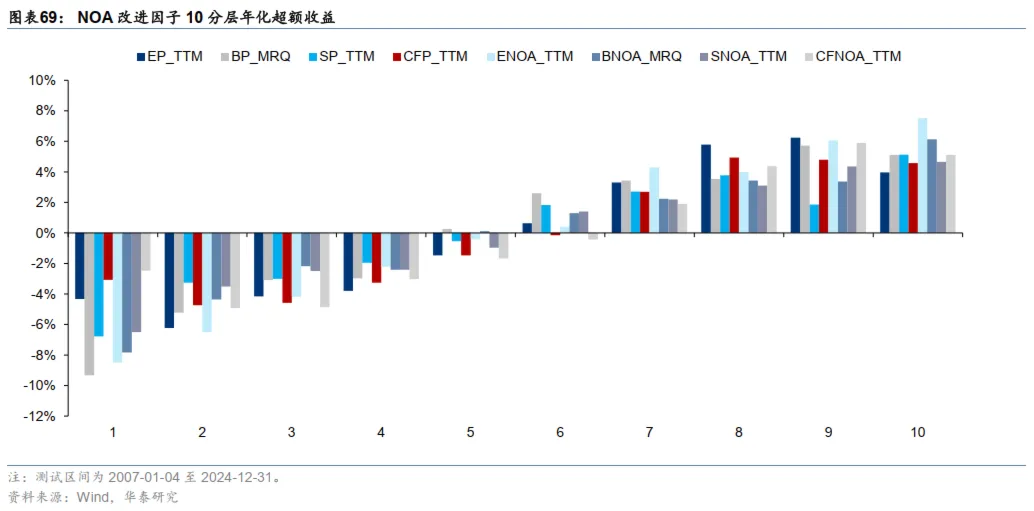

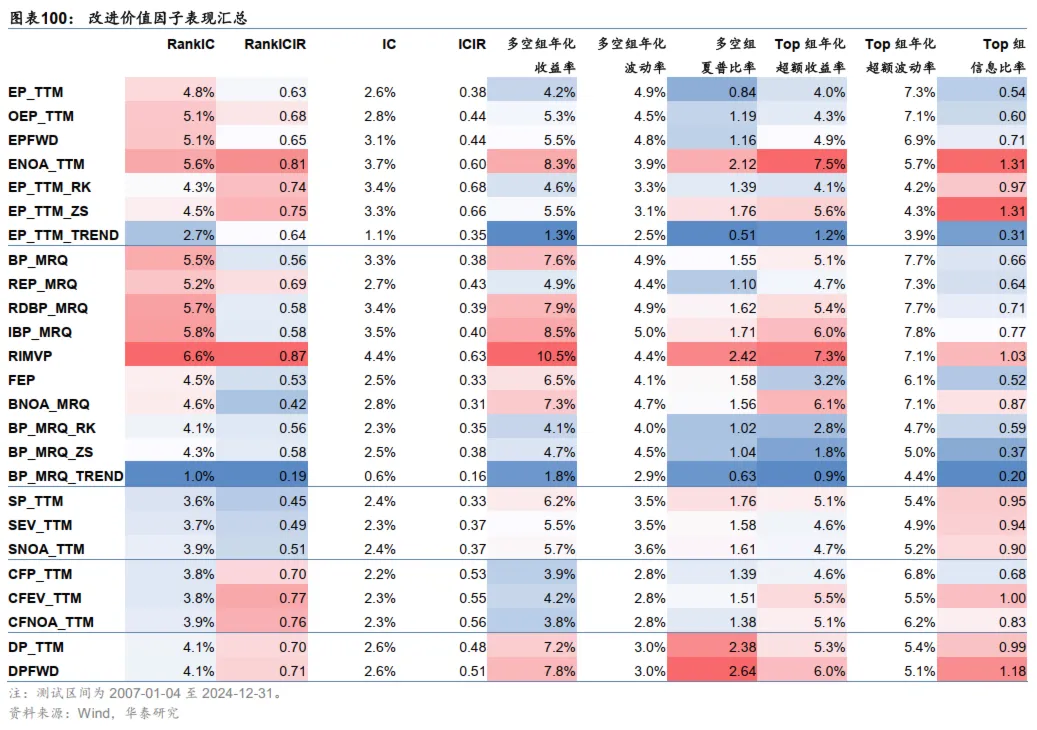

改进价值因子表现汇总

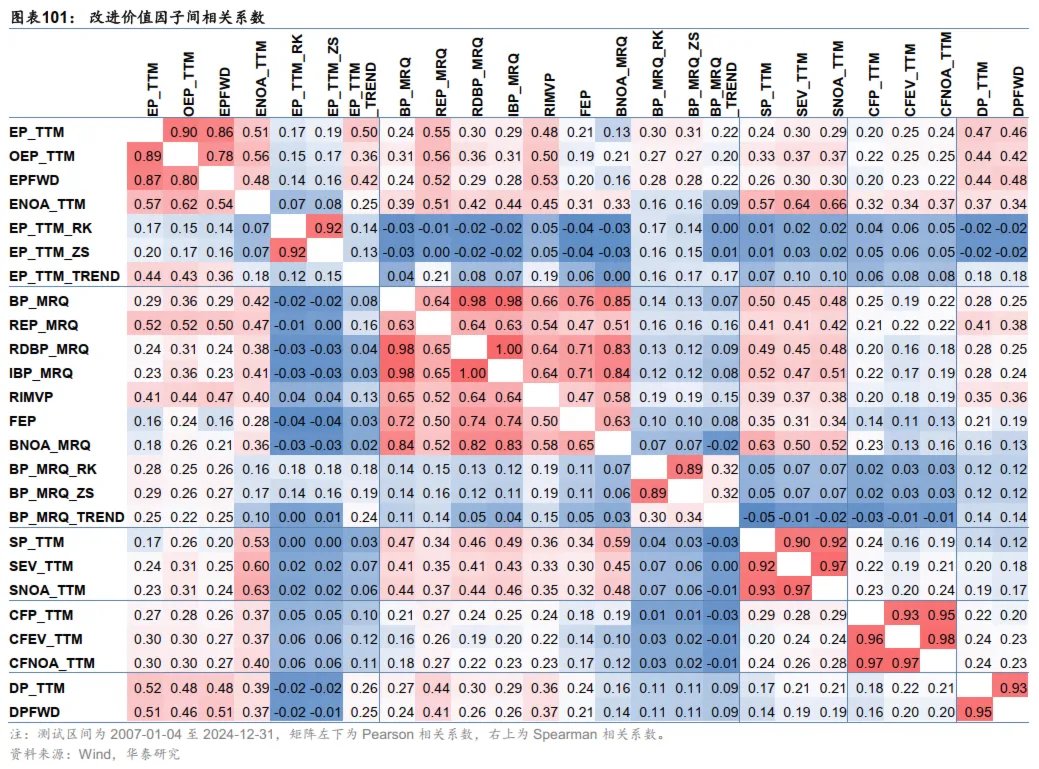

全部 5 个经典价值因子及 20 个改进价值因子表现及各因子间相关性汇总如下。

观察以上结果发现,绝大多数改进价值因子均有效。其中针对 EP 和 BP 因子的改进最多,改进后因子表现相对来说也最好。针对 SP 和 CFP 的改进因子表现一般,而 DP 及其改进因子的稳定性最优。从相关性角度分析,针对 EP 和 BP 因子的改进因子中,除个别改进方法相似的因子之间相关性较高外(如 RDBP 与 IBP 相关性接近 1),大部分因子之间相关性相对来说较低,不同类别的改进因子相关性大多低于 0.5;相同类别的不同改进因子间相关性较高,EP 和 BP 的改进因子间相关性平均在 0.7 左右,SP、CFP 和 DP 的改进因子间的相关性均高于 0.9。

综合价值因子合成

基于上一小节的分析结果,本节拟对价值因子库中的因子作进一步精选,并最终构造改进版本的综合价值因子应用于策略构建。对价值因子库的精选及相应理由如下:

1、剔除 FEP 因子,理由为该因子构造方法复杂,模型拟合过程引入误差较多,且与其他因子频率不同;

2、剔除 EP_TTM_TREND 及 BP_MRQ_TREND 因子,理由为该改进因子在剔除反转因子后几乎没有超额,2018 年后失效尤为明显。

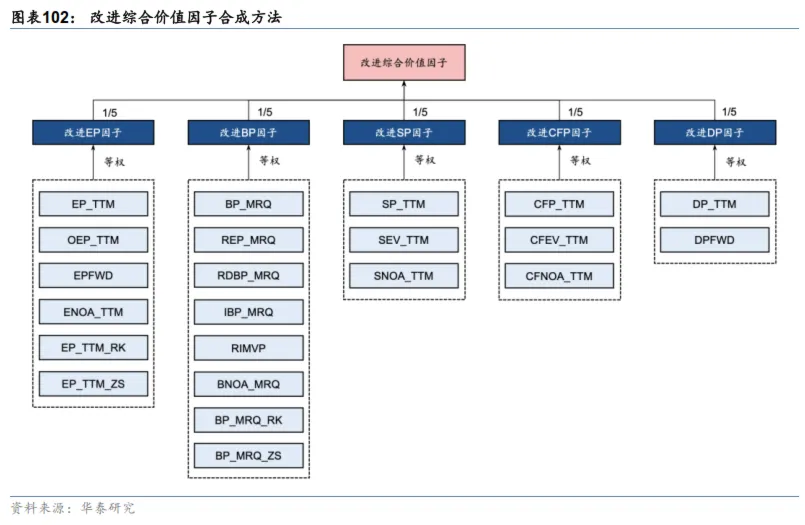

剔除以上 3 个因子后,首先将剩余 22 个因子按照其基础因子类别等权合成得到改进大类因子,接着对 5 个改进大类因子进行等权合成,最终得到改进版本的综合价值因子。因子合成的方法如下。

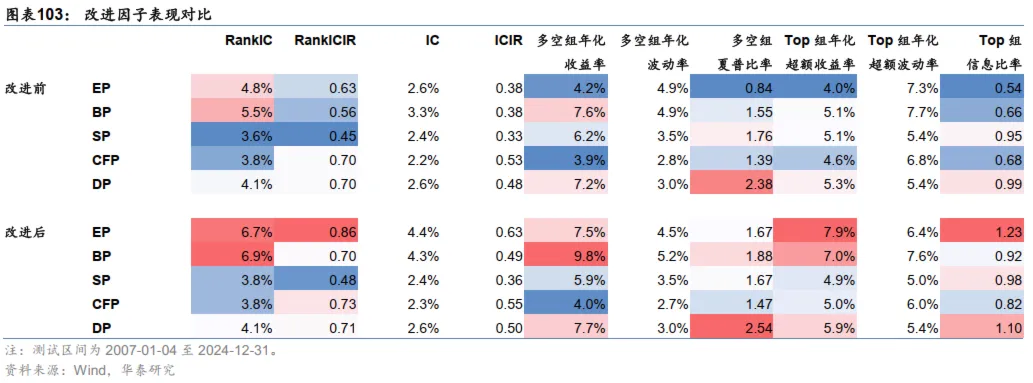

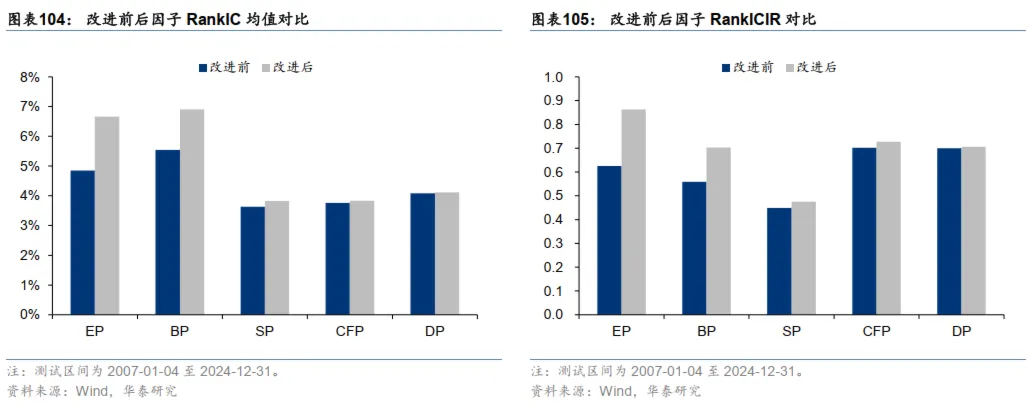

等权合成的改进因子与改进前因子在中证全指股票池内表现对比如下。可以发现改进后因子相比改进前因子均有不同程度增强效果,其中 EP 和 BP 因子改进较为显著。

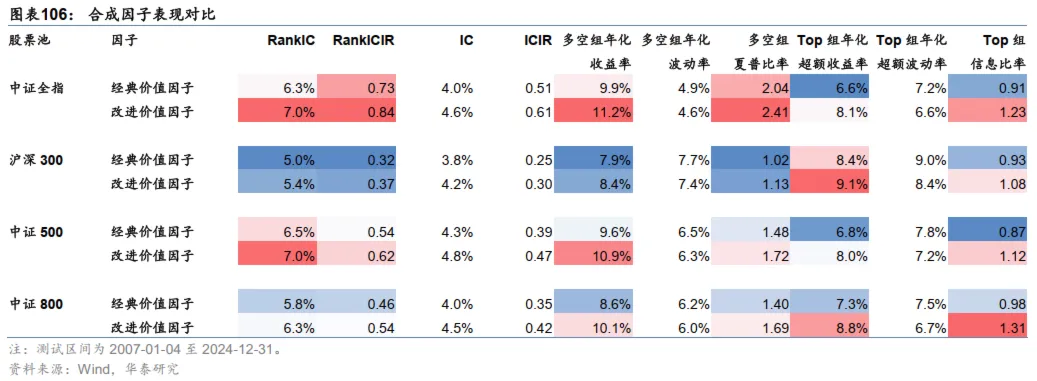

将 5 个改进后的大类价值因子等权合成得到综合改进价值因子,并与 BP、EP、SP、CFP、DP 等权合成的经典价值因子进行对比测试。分别在中证全指、沪深 300、中证 500 以及中证 800 股票池内进行测试,改进前后价值因子的 IC 指标及回测绩效汇总如下。

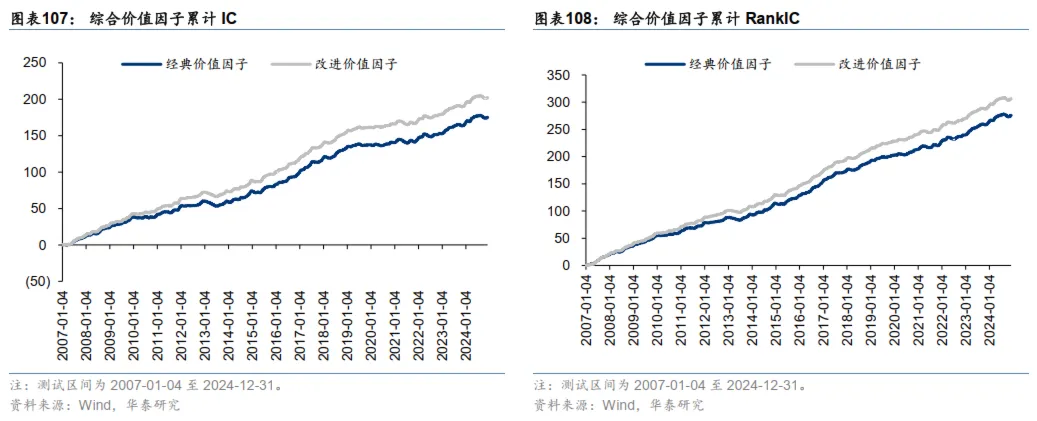

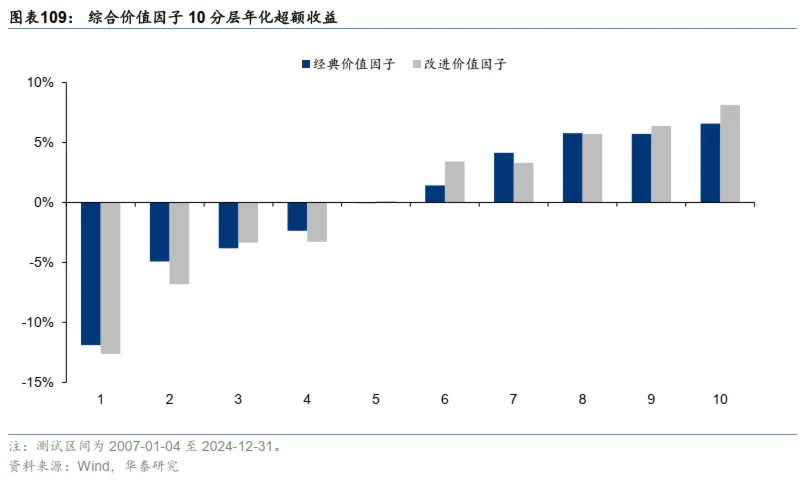

可以发现,改进后价值因子在不同股票池内表现均有稳定提升,在中证全指股票池内表现最佳,但随着选股域的缩小,改进前后因子表现均有下滑,在大市值股票池中尤为明显。中证全指股票池内改进前后综合价值因子表现的对比如下。

以上结果表明,改进后综合价值因子在各项指标中相比改进前因子均有稳定提升,多头端和空头端的区分度均有提高。

综合价值组合构建

本节基于合成得到的综合价值因子构建综合价值组合,组合构建方法如下。

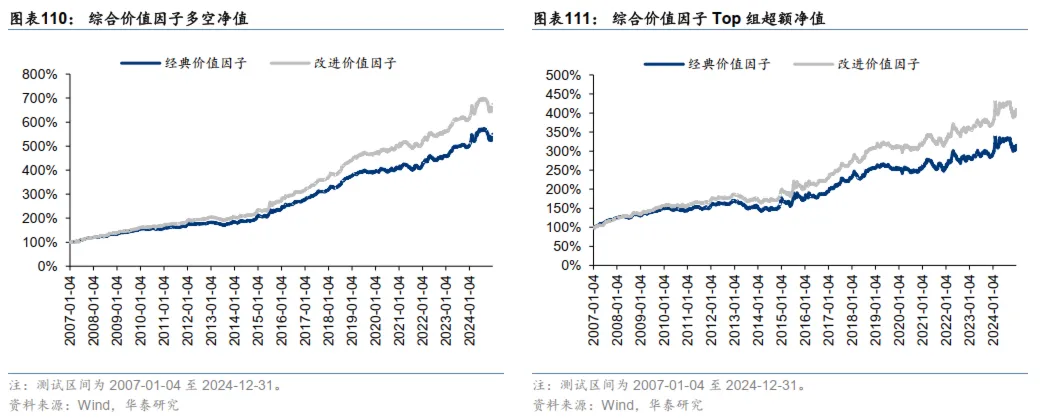

回测结果如下。可以发现基于改进后价值因子构造的综合价值组合业绩提升较为显著,2007 年至 2024 年全区间年化超额收益提升 4.6 pct,同时在 2020 年前后价值风格弱势的时间段回撤幅度也有一定的减小。

统计分年度收益如下,结果表明改进因子的提升效果较为稳定,在 2007 年至 2024 年共 18 个完整年度内仅有两个年度跑输改进前因子,2018 年至 2024 年间每年相比改进前因子超额收益均有约 5pct 提升。

观察基于改进因子构建的综合价值组合各期持仓的 Barra 风格暴露,可以发现其在 BP 和盈利两个风格上有稳定的正暴露,是名副其实的“价值组合”。而由于组合持仓数量较少,且采用因子值加权,因此某些时段组合在市值、动量等风格上会存在一定的负向暴露。

14 总结

本篇报告为基本面量化系列第三篇。作为基本面量化系列中因子篇的延续,本文聚焦于经典的基本面因子——价值因子。本文首先对学术界对价值因子的改进方法作系统性梳理,从分子端、分母端和整体改进三个角度汇总 10 种不同改进方法,共构造 20 个不同的价值因子,并对其在 A 股市场进行实证。结果表明,学术文献中对价值因子的改进大部分在 A 股市场同样有效,改进后综合价值因子的表现相比经典价值因子有较为显著的提升。

分子端的改进着眼于提升企业价值度量的准确性。 学术界对于价值因子的改进大多集中在分子端,即在净资产、净利润等基本财务数据的基础上,挖掘更多更能代表企业内在价值的指标。本文汇总 6 种改进方法,分别从股东盈余、留存收益、无形资产、剩余收益价值、基本权益和分析师预期的角度对企业价值进行更准确的度量。该部分因子的实证结果表明,除基本权益的估计较为复杂,模型误差较大之外,其余改进因子均在 A 股市场均有效。

分母端的改进着眼于改善市场定价与企业价值的匹配度。 价值因子的分母端同样存在改进空间。经典价值因子分母端为股票市值,其最显著的问题在于与分子端的匹配度较低。市值反映的是市场对于企业权益价值的定价,而分子端通常同时代表股东和债权人的利益,由此构造的因子存在错配现象。本文汇总 2 种从分母端改进价值因子的方法,分别用企业价值和经营性净资产价值替代分母端的市值。该部分因子的实证结果表明,前者改进效果有限而后者改进效果优异。

整体改进能从时序维度提供衡量企业价值的新视角。 对经典价值因子在时序维度进行调整可以获取与调整前因子低相关性的增量信息。该类改进方法以价值因子的变化趋势作为出发点,从寻找低估股票变为寻找“正在变得低估”的股票。本文汇总 2 种从整体改进价值因子的方法,分别计算因子的时序分位数以及因子的时序动量作为因子值的替代。该部分因子的实证结果表明,时序分位数改进后因子表现尚佳,且与改进前因子相关性较低,而时序动量改进后因子剔除反转因子后表现下滑明显,近年来基本失效。

综合改进后的价值因子表现有所提升。 基于 5 个经典价值因子以及 20 个改进价值因子,从相关性和构造逻辑角度作初步精选,通过两步等权合成得到改进综合价值因子,并与 5 个经典价值因子等权合成的经典综合价值因子进行对比。因子 IC 指标及分层回测结果表明,改进后因子指标均有所提升。基于综合价值因子构建综合价值组合,回测结果表明改进后综合价值因子表现提升显著,且稳定优于经典价值因子。改进后综合价值因子相比经典价值因子全区间年化超额收益提升 4.6pct,最大回撤减小 3.7pct,2007 年至 2024 年仅 2 年度表现不及改进前价值因子,且 2018 年至今每年超额收益相比改进前因子均有约 5pct 的提升。

参考文献

Arnott, Robert D., et al. “Reports of Value’s Death May Be Greatly Exaggerated.” Financial Analysts Journal, Jan. 2021.

Asness, Clifford S., et al. “Value and Momentum Everywhere.” The Journal of Finance, vol. 68, no. 3, 2013, pp. 929–85.

Ball, Ray, et al. “Earnings, Retained Earnings, and Book-to-Market in the Cross Section of Expected Returns.” Journal of Financial Economics, vol. 135, no. 1, Jan. 2020, pp. 231–54.

Blitz, David, and Matthias X. Hanauer. Resurrecting the Value Premium. 3705218, 15 Oct. 2020.

Chan, Louis K. C., et al. “The Stock Market Valuation of Research and Development Expenditures.” The Journal of Finance, vol. 56, no. 6, 2001, pp. 2431–56.

Cong, Lin William, et al. “RIM-Based Value Premium and Factor Pricing Using Value-Price Divergence.” Journal of Banking & Finance, vol. 149, Apr. 2023, p. 106812.

Fama, Eugene F., and Kenneth R. French. “Common Risk Factors in the Returns on Stocks and Bonds.” Journal of Financial Economics, vol. 33, no. 1, Feb. 1993, pp. 3–56.

Frankel, Richard, and Charles M. C. Lee. “Accounting Valuation, Market Expectation, and Cross-Sectional Stock Returns.” Journal of Accounting and Economics, vol. 25, no. 3, June 1998, pp. 283–319.

Gonçalves, Andrei S., and Gregory Leonard. “The Fundamental-to-Market Ratio and the Value Premium Decline.” Journal of Financial Economics, vol. 147, no. 2, Feb. 2023, pp. 382–405.

Graham, Benjamin. Security Analysis. McGraw-Hill, 1934.

Gray, Wesley R., and Jack Vogel. “Analyzing Valuation Measures: A Performance Horse Race over the Past 40 Years.” The Journal of Portfolio Management, vol. 39, no. 1, Oct. 2012, pp. 112–21.

Harvey, Campbell R., et al. “… and the Cross-Section of Expected Returns.” The Review of Financial Studies, vol. 29, no. 1, Jan. 2016, pp. 5–68.

Israel, Ronen, et al. “Is (Systematic) Value Investing Dead?” The Journal of Portfolio Management, vol. 47, no. 2, Dec. 2020, pp. 38–62.

Joe, Ponzio. Owner Earnings vs. Free Cash Flow. 2008.

Kok, U.-Wen, et al. Facts About Formulaic Value Investing. 2716542, Social Science Research Network, 18 Jan. 2017.

Lawrence, Cunningham. The Essays of Warren Buffett: Lessons for Corporate America. Third Edition, 2013.

Lawson, Richard, et al. Quantamentals Anatomy of Value. Macquarie Research, 24 Sept. 2021.

Lev, Baruch, and Anup Srivastava. Explaining the Recent Failure of Value Investing. 25 Oct. 2019.

Liu, Jianan, et al. “Size and Value in China.” Journal of Financial Economics, vol. 134, no. 1, Oct. 2019, pp. 48–69.

Mohanram, Partha S. Separating Winners from Losers Among Low Book-to-Market Stocks Using Financial Statement Analysis. 1 Apr. 2004.

Pani, Bijon, and Frank J. Fabozzi. “Finding Value Using Momentum.” The Journal of Portfolio Management, vol. 48, no. 2, Dec. 2021, pp. 264–83.

Penman, Stephen H., and Francesco Reggiani. Fundamentals of Value vs. Growth Investing and an Explanation for the Value Trap. 2494412, Social Science Research Network, 14 Aug. 2018.

Penman, Stephen H., et al. “The Book-to-Price Effect in Stock Returns: Accounting for Leverage.” Journal of Accounting Research, vol. 45, no. 2, 2007, pp. 427–67.

Sims, Christopher A. “Macroeconomics and Reality.” Econometrica, vol. 48, no. 1, 1980, pp. 1–48.

风险提示

多因子模型挖掘市场规律是对历史的总结,市场规律在未来可能失效。因子投资存在拥挤交易的可能。部分价值因子构造运用复杂的数学模型和预测数据,可能存在较大误差。因子表现存在周期规律,回测结果不代表未来表现。

分析师:林晓明 S0570516010001 | BPY421

分析师:何康 S0570520080004 | BRB318

联系人:浦彦恒 S0570124070069