摘要

从矛盾到切割

事物内部的各要素之间,往往存在着对立统一的矛盾。在金融市场中,当人们普遍预期的行为模式未能出现时,常常只是因为代理变量选得不好,未能窥见其内部更为本质的精细结构。我们在近十年的因子研究历程中,既收获了大量个性鲜明的独家因子,也从中领悟了系统普适的方法论——因子切割论。

因子切割论的三要素:对象、工具、产出

我们以理想反转因子的构造过程为例,归纳出因子切割论的三要素:

对象:具有可加性的目标变量

工具:有区分能力的切割指标

产出:对切割后变量的再加工

风险提示

量化模型的收益测试基于历史数据,市场未来可能发生较大变化。

报告链接

(提取码: cqb9)

报告发布时间:2020 年 9 月 17 日

一、引子:从矛盾到切割

事物内部的各要素之间,往往存在着对立统一的矛盾。在金融市场中,当人们普遍预期的行为模式未能出现时,常常只是因为代理变量选得不好,以致未能窥见其内部更为本质的精细结构。我们在近十年的因子研究历程中,既收获了大量个性鲜明的独家因子,也从中领悟了系统普适的方法论——因子切割论。

我们以“理想反转因子”的开发过程为例展开讨论。众所周知,A 股市场中的反转效应比较显著,典型的代理变量可取为 Ret20(最近 20 日的区间收益率)。然而,反转因子 Ret20 一方面是收益很强劲,另一方面却是稳定性很不理想、常常出现较大回撤。在这种“用之不安、弃之可惜”的困境下,对传统反转因子的改进,是一个非常具有吸引力的课题。

我们最初的灵感触发点,是来自咖啡店里一件非常简单直白的事情:既然花式咖啡的成分里可以有苦有甜,那么涨跌幅的成分里为何不能区分出反转和动量?我们留意到,传统反转因子本质上是一段区间的涨跌幅,可以被很自然地拆分为许多更小的时段。那么,会不会存在这样的情况:组成传统反转因子的各个时段中,某些时段贡献了很强的反转,而某些时段只是贡献了很弱的反转、甚至是贡献了动量效应?换而言之,信息在时间轴上的分布可能是不均匀的。这是我们分析的出发点。

上古的神话传说中,盘古用巨斧在一片混沌中开辟出了天和地。面对分布不均匀的市场信息,我们的处理方法也是如出一辙——切割。切割是剖析精细结构、寻找最优变量的有效方法。下面以我们独家理想反转因子的构造过程为例,阐述开源金工因子切割论的思想:

(1)对选定股票,回溯取其过去 20 日的数据;

(2)计算该股票每日的平均单笔成交金额(成交金额/成交笔数);

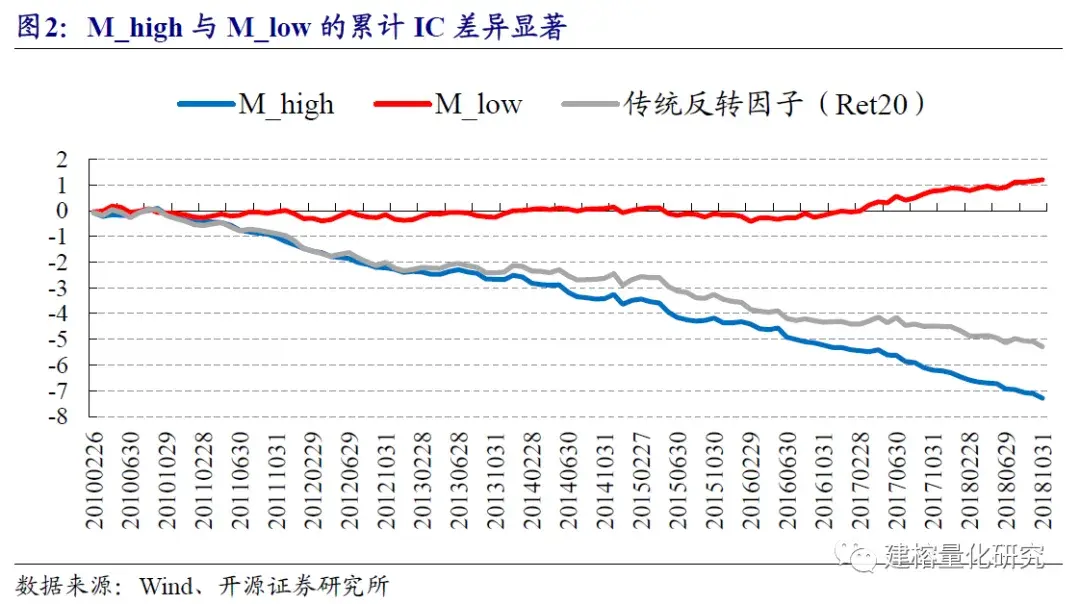

(3)单笔成交金额高的 10 个交易日,涨跌幅加总,记作 M_high;

(4)单笔成交金额低的 10 个交易日,涨跌幅加总,记作 M_low;

(5)理想反转因子 M = M_high–M_low;

(6)对所有股票,都进行以上操作,计算每只股票的理想反转因子 M。

二、开源金工因子切割论总纲

我们从前文讨论中可以归纳出因子切割论的三个要素:

对象:具有可加性的目标变量

工具:有区分能力的切割指标

产出:对切割后变量的再加工

关于对象。 我们要求对象要具有可加性。所谓可加性,是指在时间轴上对“整体”进行分割后所得到的“部分”,其变量含义保持不变,并且可以重新进行组合加总。在“理想反转因子”的步骤中,切割对象为股票的涨跌幅。涨跌幅是具有可加性的母变量,股票 20 日的总涨跌幅被拆分为逐日的涨跌幅,进而被重新分组加总为 M_high 和 M_low 两个子变量。具有类似性质的对象,还有换手率、成交量、日均振幅等常见量价指标,而流通市值、市盈率等指标则显然不具有可加性。

关于工具。 对信息有区分能力的指标则犹如盘古开天辟地的大斧,是切割论的核心所在。在“理想反转因子”的构造中,我们选定了股票每日的“平均单笔成交金额”作为切割指标。我们根据切割指标的大小,把股票的逐日涨跌幅分为两组,若两组之间表现出显著差异,则说明我们的切割达到了目的。

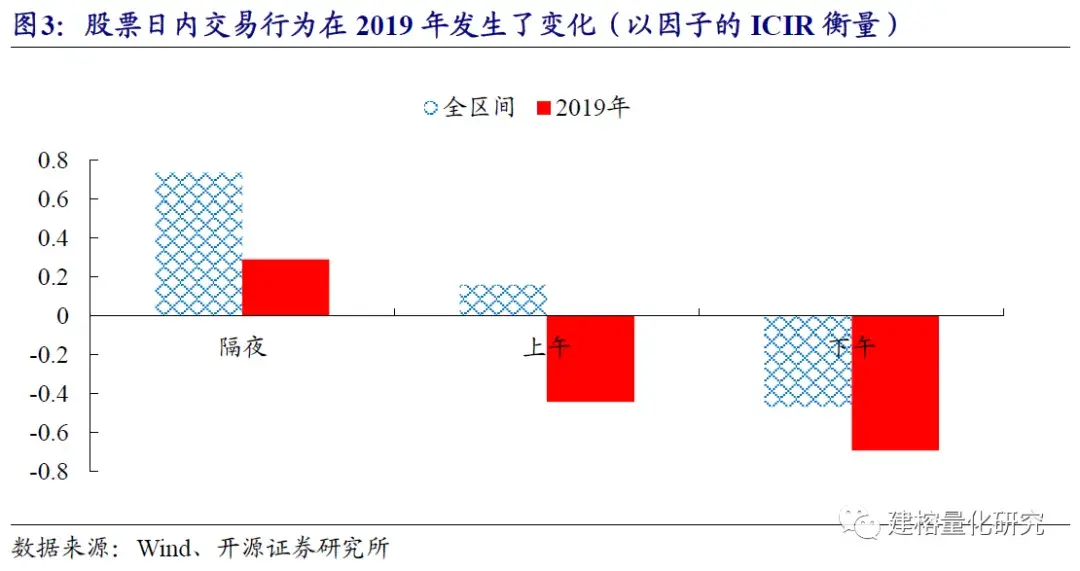

切割指标的形式和来源,往往需要我们不拘一格、匠心独运。在开源金工独家的众多交易行为因子中:聪明钱因子使用“机构参与痕迹”在分钟数据上进行切割,APM 因子直接以“日内交易时段”为依据切割,理想振幅因子则以“股票高低价态”为切割指标。基于切割论的模型汇总详见表 1。

关于产出。 切割完成之后,我们对信息进一步加工便可得到最终产出。我们可以单独选用切割后信息含量高的部分,作为新因子的代理变量,此时切割过程相当于起到了沙里淘金、信息提纯的作用。在更多情况下,我们推荐使用“相减或相除”的操作,把切割后的各部分信息都纳入到新因子的构造中。“相减或相除”在隐蔽之处起到了“标准化”的重要作用。被减去的部分,通常并未带来显著的收益增量,却提供了公允标准化的水准线,从而最终提升了因子的稳定性。

关于逻辑。 切割论的提出来源于市场信息分布的不均匀,而其底层的逻辑,是投资者在不同市场环境下的行为差异。切割的本质在于寻找合理的市场环境代理变量,使其可以对投资者的行为进行有效的区分,为此我们需要对切割对象所表征的交易行为有更深入的理解。仍然以“理想反转因子”为例。在研究报告《A 股反转之力的微观来源》中,我们剖析了理想反转因子有效性的原因:反转效应来源于投资者的跟风效应与过度反应,而在大单交易更多的时候,这类行为也会更多,从而使得后续的反转效应更强。简而言之:反转之力的微观来源,是大单成交。大单成交较多的交易日,其平均单笔成交金额也较大,因此我们的模型可以获得理想的切割效果。

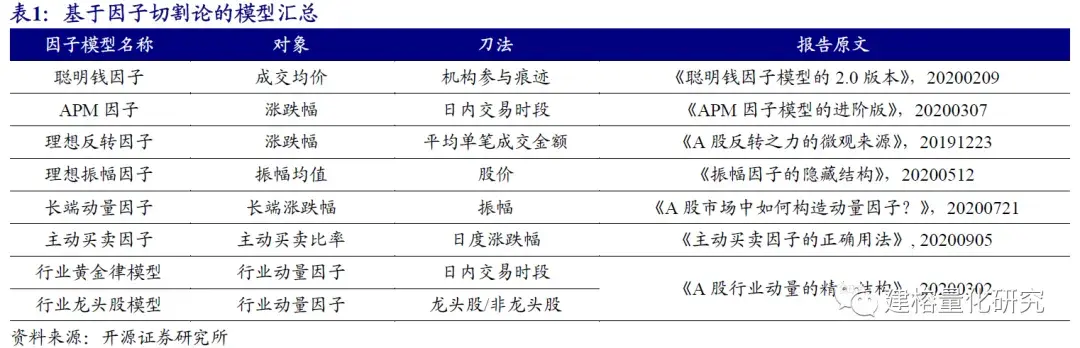

需要说明的是,我们对切割指标的选取来源于对市场结构化差异的理解,市场本身在不断向前发展,作为切割论核心的切割指标也是需要不停打磨的。我们在 2016 年提出了基于股票日内模式差异的 APM 因子,在将近三年时间的样本外一直表现稳健,然而在 2019 年,APM 因子出现了较大回撤。通过构造股票分时段收益因子,我们发现深层的原因是股票在日内交易行为的差异性发生了变化,针对这一现象,我们对 APM 因子进行了改进,获得了较好的效果。

市场在变,但我们精益求精,不断探索的理念不变。我们相信,切割是剖析市场精细结构、挖掘市场有效信息的利器。

开源金融工程团队

开源证券金融工程首席分析师 魏建榕 博士

开源证券金融工程研究员 苏俊豪